在当今的经济环境中,许多人选择将自己的房产作为抵押来获取资金,一旦借款人无法按时偿还贷款,银行有权处置抵押房产以弥补损失,这一过程可能会对借款人产生严重的影响,因此了解抵押银行房产的相关规定和风险是非常重要的。

抵押银行房产的定义和流程

抵押银行房产是指借款人将自己的房产作为抵押物,向银行申请贷款,银行在审核借款人的信用状况和还款能力后,同意向其发放贷款,并将房产作为抵押物进行登记,如果借款人无法按时偿还贷款,银行有权通过法律途径处置抵押房产,以弥补损失。

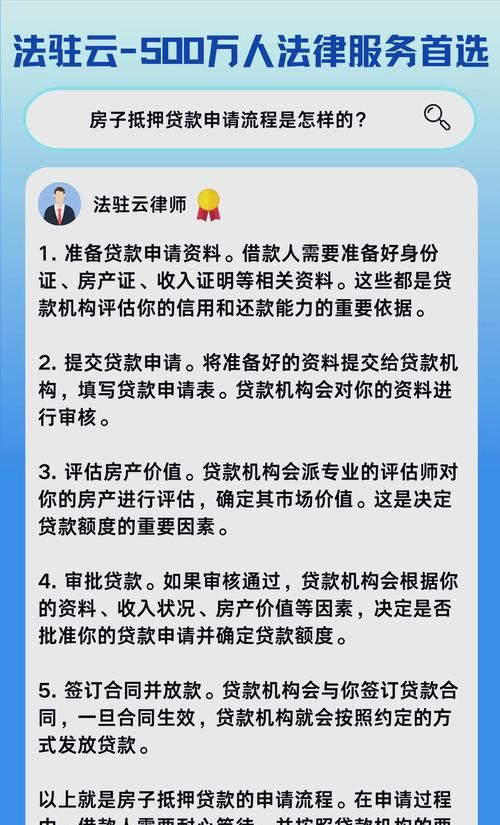

抵押银行房产的流程一般包括以下几个步骤:

(图片来源网络,侵删)

1、借款人向银行申请贷款,并提供相关的财务和房产证明文件。

2、银行对借款人的信用状况和还款能力进行审核,并评估房产的价值。

3、银行同意向借款人发放贷款,并与借款人签订贷款合同和抵押合同。

4、借款人将房产的所有权证书和其他相关文件交给银行,并办理抵押登记手续。

5、银行按照贷款合同的约定向借款人发放贷款。

6、借款人按照贷款合同的约定按时偿还贷款。

7、如果借款人无法按时偿还贷款,银行有权通过法律途径处置抵押房产,以弥补损失。

抵押银行房产的风险

抵押银行房产存在以下风险:

1、借款人违约风险:如果借款人无法按时偿还贷款,银行有权处置抵押房产以弥补损失,如果房产的市场价值低于贷款余额,银行可能会遭受损失。

2、市场风险:房产市场的波动可能会影响房产的价值,如果房产的市场价值下降,银行可能会遭受损失。

3、法律风险:处置抵押房产需要遵守相关的法律程序和规定,如果银行在处置房产的过程中违反了法律规定,可能会面临法律诉讼和赔偿责任。

4、管理风险:银行需要对抵押房产进行有效的管理和维护,以确保其价值和安全性,如果银行在管理房产的过程中出现失误,可能会导致房产的损失。

应对抵押银行房产风险的策略

为了应对抵押银行房产的风险,银行可以采取以下策略:

1、加强借款人的信用评估:银行应该加强对借款人的信用评估,确保借款人有足够的还款能力和信用记录。

2、合理评估房产价值:银行应该对房产进行合理的评估,确保房产的价值能够覆盖贷款余额。

3、加强风险管理:银行应该建立健全的风险管理体系,对抵押房产进行有效的监控和管理。

4、遵守法律规定:银行应该遵守相关的法律程序和规定,确保处置抵押房产的合法性和公正性。

5、加强资产管理:银行应该加强对抵押房产的资产管理,确保房产的价值和安全性。

抵押银行房产的处置流程

如果借款人无法按时偿还贷款,银行有权通过法律途径处置抵押房产,抵押银行房产的处置流程一般包括以下几个步骤:

1、通知借款人:银行应该在借款人违约后的一定期限内通知借款人,要求其偿还贷款。

2、申请强制执行:如果借款人在通知期限内仍未偿还贷款,银行可以向法院申请强制执行,要求法院查封和拍卖抵押房产。

3、查封房产:法院会对抵押房产进行查封,以防止借款人转移或变卖房产。

4、拍卖房产:法院会委托拍卖行对抵押房产进行拍卖,以获取最高的拍卖价格。

5、偿还贷款:拍卖所得的款项将首先用于偿还银行的贷款余额,剩余部分将退还给借款人。

6、处理剩余款项:如果拍卖所得的款项不足以偿还银行的贷款余额,银行有权向借款人追讨剩余款项。

7、注销抵押登记:银行在收到全部贷款余额后,会向房产登记部门申请注销抵押登记,以恢复借款人的房产所有权。

抵押银行房产是一种常见的融资方式,但也存在一定的风险,银行应该加强对借款人的信用评估,合理评估房产价值,加强风险管理,遵守法律规定,加强资产管理,以应对抵押银行房产的风险,借款人也应该认真履行贷款合同的约定,按时偿还贷款,以避免抵押房产被处置,借款人也应该了解抵押银行房产的相关规定和程序,以便在必要时能够采取有效的措施保护自己的权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。