在惠州,小产权房的装修贷款成为了一些人解决资金问题的途径,对于许多人来说,小产权装修贷款仍然是一个相对陌生的概念,我们将深入探讨惠州小产权装修贷款的各个方面,包括其定义、申请条件、贷款流程、注意事项等,以帮助你更好地了解这一贷款形式,并做出明智的决策。

小产权装修贷款的定义

小产权房是指在农村集体土地上建设的房屋,由于其土地性质属于集体所有,因此没有国家颁发的房产证,只有乡镇政府或村委会颁发的产权证,也被称为“乡产权房”,小产权装修贷款是指针对小产权房的装修而提供的贷款服务。

小产权装修贷款的申请条件

1、借款人必须是小产权房的合法所有人,且拥有该房屋的完整产权。

(图片来源网络,侵删)

2、借款人必须具备稳定的收入来源,以确保能够按时偿还贷款本息。

3、借款人的信用记录良好,无不良信用记录。

4、借款人提供的装修方案必须合理、合法,并符合相关规定。

5、借款人提供的抵押物必须符合银行的要求,如房产、车辆等。

小产权装修贷款的贷款流程

1、借款人向银行提交贷款申请,并提供相关资料,如身份证、房产证、收入证明、装修方案等。

2、银行对借款人的资料进行审核,包括借款人的信用记录、收入情况、抵押物价值等。

3、银行对借款人的装修方案进行评估,确定贷款额度和期限。

4、银行与借款人签订贷款合同,并办理相关手续,如抵押登记等。

5、银行将贷款发放至借款人指定的账户,借款人可用于装修房屋。

6、借款人按照贷款合同的约定按时还款,直至还清贷款本息。

小产权装修贷款的注意事项

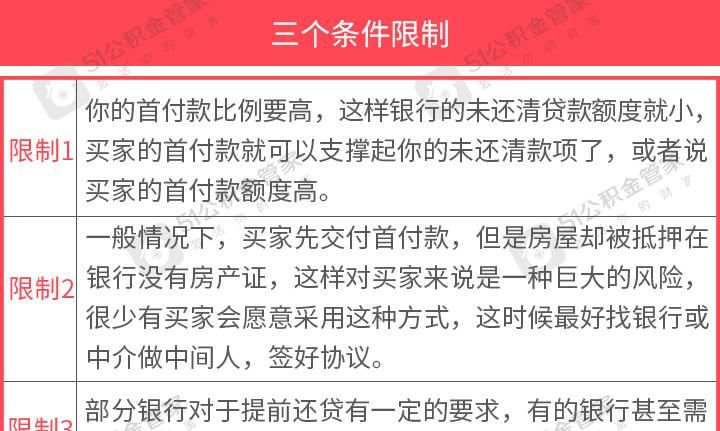

1、小产权房的合法性存在争议,因此在申请贷款前,借款人应确保自己的小产权房具有合法的产权证明。

2、小产权房的价值相对较低,因此银行可能会对其抵押物的价值进行折扣,从而影响贷款额度。

3、小产权房的交易受到限制,因此在购买小产权房时,借款人应注意交易风险。

4、小产权房的装修贷款可能存在利率较高、期限较短等问题,借款人应在申请贷款前仔细了解相关费用和条款。

5、小产权房的装修贷款可能存在法律风险,如银行可能会因抵押物价值不足而要求借款人提前还款,或因小产权房的合法性问题而导致贷款合同无效等,借款人应在申请贷款前咨询专业律师,了解相关法律风险。

小产权装修贷款为惠州的小产权房所有者提供了一种解决装修资金问题的途径,在申请小产权装修贷款前,借款人应充分了解其定义、申请条件、贷款流程和注意事项等方面的内容,以确保自己能够做出明智的决策,借款人应注意交易风险和法律风险,避免因小产权房的问题而导致经济损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。