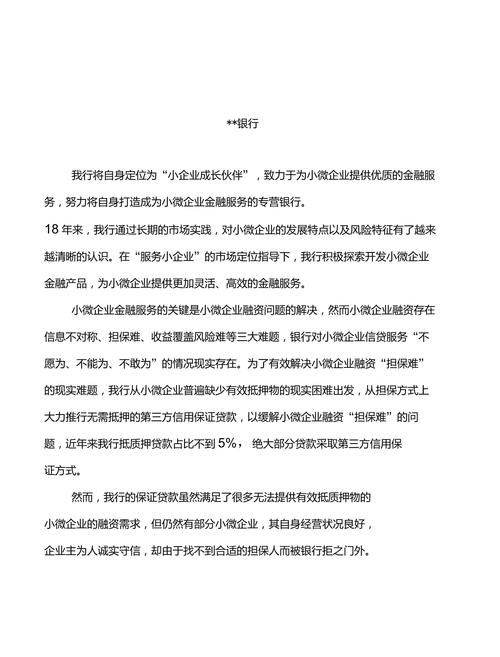

在当今经济环境下,小微企业作为市场经济中最活跃的主体之一,对于促进就业、推动创新和推动经济增长起着至关重要的作用,融资难、融资贵一直是困扰小微企业发展的突出问题,贷款抵押成为了小微企业获取贷款的重要途径之一,本文将深入探讨小微企业贷款抵押的相关问题,包括其重要性、面临的挑战以及应对策略。

小微企业贷款抵押的重要性

1、增加贷款额度

贷款抵押可以为小微企业提供额外的担保,降低银行的风险,银行通常会根据抵押物的价值来确定贷款额度,拥有抵押物的小微企业往往能够获得更高的贷款额度,从而满足其资金需求。

(图片来源网络,侵删)

2、降低贷款利率

与无抵押的贷款相比,有抵押的贷款通常具有更低的利率,这是因为抵押物为银行提供了一种保障,降低了银行的风险,小微企业通过提供抵押物,可以获得更优惠的贷款利率,降低融资成本。

3、提高贷款审批速度

有抵押的贷款审批通常比无抵押的贷款审批更快,银行可以更快地评估抵押物的价值,并根据评估结果决定是否批准贷款,这对于急需资金的小微企业来说非常重要,可以帮助它们及时获得资金支持。

小微企业贷款抵押面临的挑战

1、抵押物不足

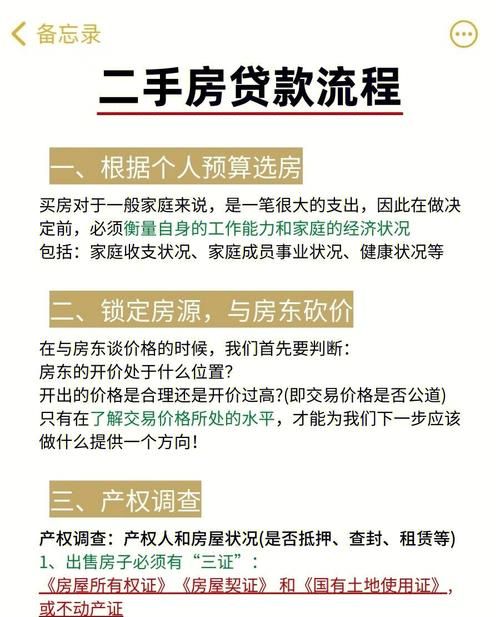

小微企业通常资产规模较小,抵押物有限,许多小微企业的固定资产如厂房、设备等可能已经抵押给了其他债权人,或者由于市场价值波动较大,难以作为有效的抵押物,小微企业的流动资产如存货、应收账款等也可能存在质量问题,难以满足银行的抵押要求。

2、抵押物评估困难

抵押物的评估是贷款抵押的重要环节之一,由于小微企业的抵押物往往具有特殊性,如地理位置偏远、市场价值波动较大等,导致抵押物评估困难,不同的评估机构可能会给出不同的评估结果,这也增加了银行的风险。

3、抵押物处置困难

如果小微企业无法按时偿还贷款,银行需要对抵押物进行处置,小微企业的抵押物往往具有特殊性,如地理位置偏远、市场价值波动较大等,导致抵押物处置困难,处置抵押物需要一定的时间和成本,这也增加了银行的风险。

应对小微企业贷款抵押挑战的策略

1、创新抵押物类型

为了解决小微企业抵押物不足的问题,银行可以创新抵押物类型,银行可以接受小微企业的知识产权、应收账款、存货等作为抵押物,银行还可以与担保公司合作,由担保公司为小微企业提供担保,从而降低银行的风险。

2、优化抵押物评估

为了解决抵押物评估困难的问题,银行可以优化抵押物评估流程,银行可以采用多种评估方法,如市场法、收益法、成本法等,以提高评估结果的准确性,银行还可以加强与评估机构的沟通与合作,建立良好的合作关系,以提高评估效率。

3、完善抵押物处置机制

为了解决抵押物处置困难的问题,银行可以完善抵押物处置机制,银行可以加强与司法部门的沟通与合作,建立良好的合作关系,以提高抵押物处置效率,银行还可以加强与拍卖行、产权交易所等机构的合作,拓宽抵押物处置渠道,以提高抵押物处置效率。

小微企业贷款抵押是破解融资难题的关键钥匙,通过提供抵押物,小微企业可以增加贷款额度、降低贷款利率、提高贷款审批速度,从而满足其资金需求,小微企业贷款抵押也面临着抵押物不足、抵押物评估困难、抵押物处置困难等挑战,为了解决这些挑战,银行可以创新抵押物类型、优化抵押物评估、完善抵押物处置机制等,才能更好地支持小微企业的发展,促进经济的增长。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。