在二手房交易中,企业银行贷款审核是一个至关重要的环节,对于许多企业主来说,了解贷款审核的流程和要点,能够更好地准备相关资料,提高贷款获批的成功率,从而顺利完成二手房的购买,作为一名二手房中介,我将为大家详细介绍企业银行贷款审核的相关内容。

企业银行贷款审核的基本流程

1、贷款申请

企业主首先需要向银行提出贷款申请,并填写相关的贷款申请表,在申请表中,需要详细提供企业的基本信息,如企业名称、注册地址、经营范围、法定代表人等;企业的财务状况,包括资产负债表、利润表、现金流量表等;贷款用途,如购买二手房的具体金额、用途等。

(图片来源网络,侵删)

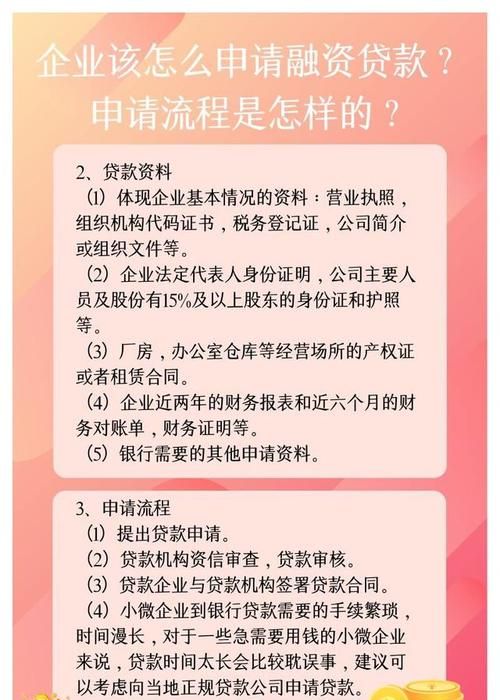

2、资料审核

银行在收到企业的贷款申请后,会对企业提交的资料进行审核,审核的内容主要包括企业的合法性、信用状况、财务状况、贷款用途等,银行会通过查阅企业的营业执照、税务登记证、组织机构代码证等相关证件,核实企业的注册信息和经营状况;通过查询企业的信用报告,了解企业的信用历史和信用状况;通过对企业财务报表的分析,评估企业的偿债能力和盈利能力;通过对贷款用途的审查,确保贷款资金的合规使用。

3、实地考察

在资料审核的基础上,银行可能会安排工作人员对企业进行实地考察,实地考察的内容主要包括企业的经营场所、生产设备、员工数量、产品质量等,通过实地考察,银行可以更直观地了解企业的实际经营状况,评估企业的风险状况。

4、审批决策

银行根据资料审核和实地考察的结果,对企业的贷款申请进行审批决策,审批决策的结果主要有三种:批准贷款、拒绝贷款、要求补充资料,如果银行批准贷款,会与企业签订贷款合同,并按照合同约定发放贷款,如果银行拒绝贷款,会向企业说明拒绝的原因,并告知企业可以采取的措施,如果银行要求补充资料,企业需要在规定的时间内补充相关资料,以便银行进行再次审核。

5、贷款发放

银行在完成审批决策后,会按照合同约定向企业发放贷款,贷款发放的方式主要有两种:一次性发放和分期发放,一次性发放是指银行在签订贷款合同后,一次性将贷款金额发放到企业指定的账户,分期发放是指银行将贷款金额按照合同约定的分期计划,分阶段发放到企业指定的账户。

6、贷后管理

银行在发放贷款后,会对企业的贷款使用情况进行跟踪和管理,贷后管理的内容主要包括企业的还款情况、财务状况、经营状况等,银行会定期对企业进行回访,了解企业的还款情况和经营状况;通过对企业财务报表的分析,评估企业的偿债能力和盈利能力;如果发现企业存在还款风险,银行会及时采取措施,如要求企业提前还款、追加担保等。

企业银行贷款审核的要点

1、企业的合法性

银行在审核企业贷款申请时,首先会对企业的合法性进行审核,审核的内容主要包括企业的注册信息、经营范围、经营资质等,银行会通过查阅企业的营业执照、税务登记证、组织机构代码证等相关证件,核实企业的注册信息和经营状况;通过查询企业的行业资质证书,了解企业的经营资质和行业地位。

2、企业的信用状况

企业的信用状况是银行审核贷款申请的重要因素之一,银行会通过查询企业的信用报告,了解企业的信用历史和信用状况,信用报告中会记录企业的开户银行、贷款记录、还款记录、逾期记录等信息,银行会根据企业的信用状况,评估企业的信用风险,决定是否批准贷款。

3、企业的财务状况

企业的财务状况是银行审核贷款申请的核心内容之一,银行会通过对企业财务报表的分析,评估企业的偿债能力和盈利能力,财务报表中会记录企业的资产负债表、利润表、现金流量表等信息,银行会通过对企业资产负债表的分析,评估企业的资产质量和负债水平;通过对企业利润表的分析,评估企业的盈利能力和经营效益;通过对企业现金流量表的分析,评估企业的现金流量状况和资金周转能力。

4、贷款用途

贷款用途是银行审核贷款申请的重要因素之一,银行会审查企业的贷款用途是否合法、合规,是否符合银行的贷款政策,银行会要求企业提供贷款用途的相关证明材料,如购房合同、装修合同、设备采购合同等,银行会根据企业的贷款用途,评估企业的还款能力和风险状况,决定是否批准贷款。

5、企业的担保情况

企业的担保情况是银行审核贷款申请的重要因素之一,银行会要求企业提供担保措施,如抵押、质押、保证等,银行会对企业提供的担保措施进行评估,确保担保措施的有效性和可靠性,如果企业无法提供有效的担保措施,银行可能会拒绝贷款申请。

企业银行贷款审核的注意事项

1、提前准备资料

企业主在申请贷款前,应该提前准备好相关的资料,确保资料的真实性和完整性,资料的准备应该按照银行的要求进行,避免出现遗漏和错误。

2、保持良好的信用记录

企业主应该保持良好的信用记录,按时还款,避免逾期和欠款,良好的信用记录可以提高企业的信用评级,增加贷款获批的成功率。

3、合理规划贷款用途

企业主应该合理规划贷款用途,确保贷款资金的合规使用,贷款资金应该用于企业的生产经营活动,避免用于个人消费和投资。

4、选择合适的银行和贷款产品

企业主在申请贷款时,应该选择合适的银行和贷款产品,不同的银行和贷款产品具有不同的贷款条件和利率,企业主应该根据自身的实际情况,选择最适合自己的银行和贷款产品。

5、注意贷款合同的条款

企业主在签订贷款合同前,应该仔细阅读合同条款,了解合同的内容和要求,如果发现合同条款中有不合理的地方,应该及时与银行沟通,协商解决。

企业银行贷款审核是一个复杂的过程,需要企业主提前做好准备,了解审核的流程和要点,注意审核的注意事项,作为一名二手房中介,我将为大家提供专业的服务,帮助企业主顺利完成二手房的购买。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。