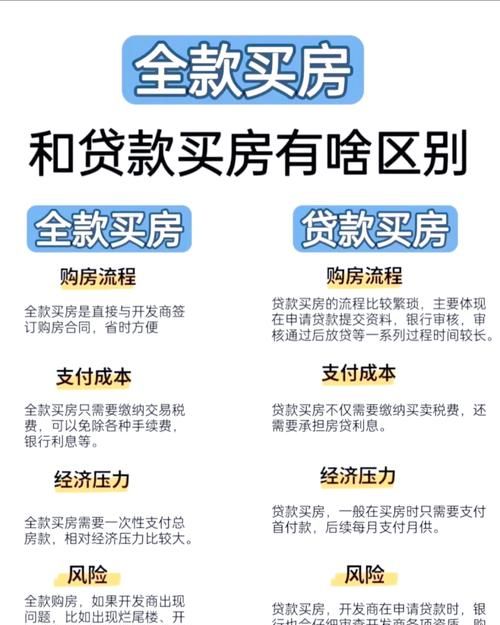

在现实生活中,房产抵押是一种常见的金融行为,它可以为个人或企业提供资金支持,当涉及到老婆名下的房产时,情况可能会变得更加复杂,老婆名下的房产能抵押吗?这是一个需要我们深入探讨的问题。

老婆名下房产抵押的法律规定

根据我国相关法律规定,房产的所有权人有权对其房产进行抵押,如果老婆是房产的唯一所有权人,那么她可以独立决定是否将房产抵押,如果房产是夫妻共同所有的,那么在进行房产抵押时,需要夫妻双方共同签字确认,这是因为夫妻共同财产是夫妻双方在婚姻关系存续期间共同取得的财产,任何一方未经另一方同意,擅自处分夫妻共同财产的行为都是无效的。

老婆名下房产抵押的风险

1、婚姻关系破裂的风险

(图片来源网络,侵删)

如果夫妻关系破裂,那么在房产抵押的情况下,可能会引发一系列的法律纠纷,如果抵押房产的一方无法按时偿还贷款,那么银行可能会通过法律途径将抵押房产进行拍卖,以收回贷款,在这种情况下,如果另一方不同意拍卖房产,那么就可能会引发法律诉讼。

2、个人信用风险

如果老婆名下的房产被抵押,那么在贷款未还清之前,她的个人信用记录可能会受到影响,如果她无法按时偿还贷款,那么银行可能会将她的不良信用记录上报给征信机构,这会对她的个人信用产生负面影响。

3、房产贬值的风险

如果房产市场出现波动,那么老婆名下的房产价值可能会下降,如果房产价值低于贷款金额,那么在拍卖房产时,可能会出现无法足额偿还贷款的情况。

老婆名下房产抵押的注意事项

1、签订抵押合同

在进行老婆名下房产抵押时,需要签订抵押合同,抵押合同应当明确抵押房产的位置、面积、价值、抵押期限等内容,同时应当明确双方的权利和义务。

2、办理抵押登记

在签订抵押合同后,需要办理抵押登记手续,抵押登记是一种法定的公示方式,它可以保障债权人的合法权益,在办理抵押登记时,需要提供相关的证明材料,如房产证、身份证等。

3、选择合适的贷款机构

在进行老婆名下房产抵押时,需要选择合适的贷款机构,不同的贷款机构对房产抵押的要求和利率可能会有所不同,因此需要根据自己的实际情况进行选择。

4、注意还款方式

在进行老婆名下房产抵押时,需要注意还款方式,不同的贷款机构对还款方式的要求可能会有所不同,因此需要根据自己的实际情况进行选择,需要按时还款,避免逾期还款产生不良信用记录。

老婆名下的房产能抵押,但需要注意相关的法律规定和风险,在进行房产抵押时,需要签订抵押合同,办理抵押登记手续,选择合适的贷款机构,注意还款方式等,需要注意婚姻关系破裂的风险,个人信用风险和房产贬值的风险,只有在充分了解相关的法律规定和风险的基础上,才能做出明智的决策。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。