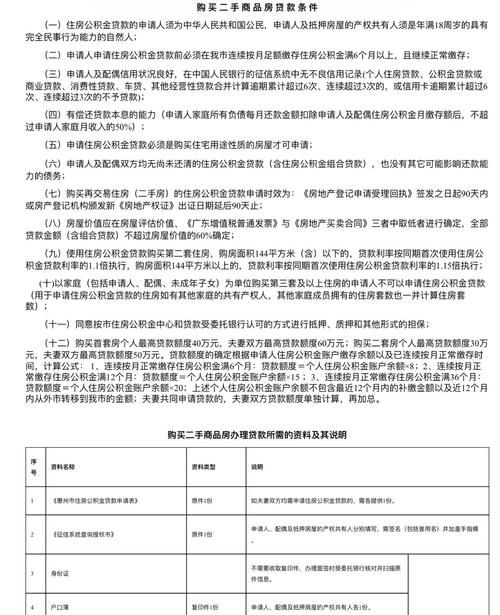

在惠州这座充满活力的城市,二手房市场一直备受关注,对于许多购房者来说,除了房价本身,银行贷款利率也是一个至关重要的因素,它不仅影响着购房的成本,还与购房者的还款压力和购房决策息息相关,惠州二手房买卖中银行贷款利率是怎样的情况呢?让我们一起来详细了解一下。

惠州二手房市场概述

惠州作为一个快速发展的城市,吸引了大量的人口流入,这也推动了房地产市场的繁荣,其中二手房市场占据了相当的份额,二手房具有地段成熟、配套完善等优势,吸引了众多购房者的青睐,在惠州的二手房市场中,不同区域、不同楼盘的价格和市场情况都有所差异,一些热门区域如惠城中心区、仲恺高新区等地,房价相对较高,但也有着更丰富的资源和更好的生活便利性。

银行贷款利率的影响因素

1、政策因素

(图片来源网络,侵删)

国家的宏观经济政策和房地产调控政策对银行贷款利率有着重要的影响,当国家实行宽松的货币政策时,银行的资金相对充裕,贷款利率可能会下降,以刺激经济增长和房地产市场的活跃,相反,当政策收紧时,贷款利率可能会上升,以抑制房地产市场过热,地方政府的房地产调控政策,如限购、限贷等措施,也会间接影响银行的贷款利率。

2、市场供求关系

惠州二手房市场的供求关系也会对贷款利率产生影响,如果市场上二手房供过于求,银行在发放贷款时可能会更加谨慎,贷款利率可能会适当提高,以降低风险,而当市场供不应求时,银行可能会更有动力提供贷款,贷款利率也可能会相对稳定或有一定的下降空间。

3、借款人信用状况

借款人的信用状况是银行评估贷款风险的重要依据之一,信用良好的借款人通常能够获得更优惠的贷款利率,而信用较差的借款人可能会面临较高的贷款利率甚至被拒绝贷款,银行会通过查看借款人的信用记录、收入情况、负债情况等多方面因素来评估其信用状况。

4、贷款期限

贷款期限越长,银行承担的风险就越大,因此贷款利率可能会相对较高,短期贷款(如1-3年)的利率可能会低于长期贷款(如10-30年)的利率。

惠州常见银行贷款利率情况

1、中国工商银行

工商银行是国内大型国有银行之一,在惠州也有广泛的业务,工商银行惠州分行的二手房贷款利率根据贷款期限和借款人信用状况而定,首套房贷款利率在基准利率的基础上上浮一定比例,二套房贷款利率上浮幅度可能会更大,在基准利率为4.9%的情况下,首套房贷款利率可能会上浮10%-20%左右,二套房贷款利率可能会上浮20%-30%左右。

2、中国农业银行

农业银行同样是国有大行,其惠州分行的二手房贷款利率也会受到多种因素的影响,首套房贷款利率通常在基准利率基础上有一定的上浮,二套房贷款利率上浮幅度相对较大,具体的上浮比例会根据市场情况和借款人的具体情况进行调整,首套房贷款利率可能在基准利率上浮10%-15%左右,二套房贷款利率可能在基准利率上浮20%-30%左右。

3、中国银行

中国银行在惠州的二手房贷款利率也具有一定的竞争力,首套房贷款利率一般在基准利率基础上上浮一定比例,二套房贷款利率上浮幅度可能会略高于首套房,中国银行惠州分行的首套房贷款利率可能在基准利率上浮10%-15%左右,二套房贷款利率可能在基准利率上浮20%-30%左右。

4、中国建设银行

建设银行是国内知名的商业银行,其惠州分行的二手房贷款利率也会根据市场情况和借款人的信用状况进行调整,首套房贷款利率通常在基准利率基础上有一定的上浮,二套房贷款利率上浮幅度可能会相对较高,具体的上浮比例会根据不同时期的政策和市场情况而有所变化,首套房贷款利率可能在基准利率上浮10%-15%左右,二套房贷款利率可能在基准利率上浮20%-30%左右。

5、交通银行

交通银行在惠州的二手房贷款利率也会受到多种因素的影响,首套房贷款利率一般在基准利率基础上有一定的上浮,二套房贷款利率上浮幅度可能会略高于首套房,交通银行惠州分行的首套房贷款利率可能在基准利率上浮10%-15%左右,二套房贷款利率可能在基准利率上浮20%-30%左右。

除了国有大行外,惠州还有一些其他的商业银行和金融机构也提供二手房贷款服务,其贷款利率也会有所不同,招商银行、浦发银行、中信银行等商业银行的贷款利率可能会相对较高,而一些地方性的金融机构可能会根据自身的资金状况和市场情况制定不同的贷款利率政策。

如何选择合适的银行贷款

1、比较不同银行的贷款利率

购房者在选择银行贷款时,首先要比较不同银行的贷款利率,可以通过咨询银行工作人员、查看银行官方网站、拨打银行客服电话等方式了解各银行的贷款利率情况,要注意不同银行贷款利率的调整时间和调整幅度,以便选择最优惠的贷款利率。

2、考虑银行的服务质量

除了贷款利率外,银行的服务质量也是购房者需要考虑的重要因素之一,购房者可以通过查看银行的口碑、咨询其他购房者的经验等方式了解银行的服务质量,银行的贷款审批速度、还款方式的灵活性、客户服务的态度等都可能会影响购房者的购房体验。

3、了解银行的贷款政策

购房者还需要了解银行的贷款政策,包括贷款额度、贷款期限、还款方式、贷款条件等,不同银行的贷款政策可能会有所不同,购房者要根据自己的实际情况选择最适合自己的银行贷款政策,一些银行可能对借款人的收入要求较高,而一些银行可能对借款人的信用记录要求较低。

4、选择合适的贷款期限

贷款期限的选择也会影响购房者的还款压力和购房成本,购房者要根据自己的收入情况和还款能力选择合适的贷款期限,贷款期限越长,每月的还款额就越低,但总利息支出会相对较高,购房者可以通过计算不同贷款期限下的还款额和总利息支出,选择最适合自己的贷款期限。

降低贷款利率的方法

1、提高借款人信用状况

借款人的信用状况是银行评估贷款风险的重要依据之一,购房者可以通过按时还款、减少负债、保持良好的信用记录等方式提高自己的信用状况,从而获得更优惠的贷款利率。

2、增加首付款比例

增加首付款比例可以降低银行的贷款风险,从而有可能获得更优惠的贷款利率,购房者可以根据自己的经济状况适当增加首付款比例,以降低贷款金额和贷款利息支出。

3、选择合适的贷款产品

银行通常会推出多种不同的贷款产品,购房者可以根据自己的实际情况选择合适的贷款产品,一些银行可能会推出利率优惠的房贷产品,购房者可以关注这些产品,选择最适合自己的贷款产品。

4、与银行协商

购房者还可以与银行协商贷款利率,在申请贷款时,购房者可以向银行说明自己的经济状况和还款能力,争取获得更优惠的贷款利率,银行会根据购房者的具体情况进行评估,并在一定范围内给予一定的优惠。

惠州二手房买卖中的银行贷款利率是一个复杂的问题,它受到多种因素的影响,购房者在选择银行贷款时,要综合考虑贷款利率、银行服务质量、贷款政策、贷款期限等因素,选择最适合自己的银行贷款,购房者还可以通过提高借款人信用状况、增加首付款比例、选择合适的贷款产品、与银行协商等方式降低贷款利率,减轻购房成本和还款压力,希望本文能够帮助购房者更好地了解惠州二手房买卖中的银行贷款利率情况,做出更加明智的购房决策。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。