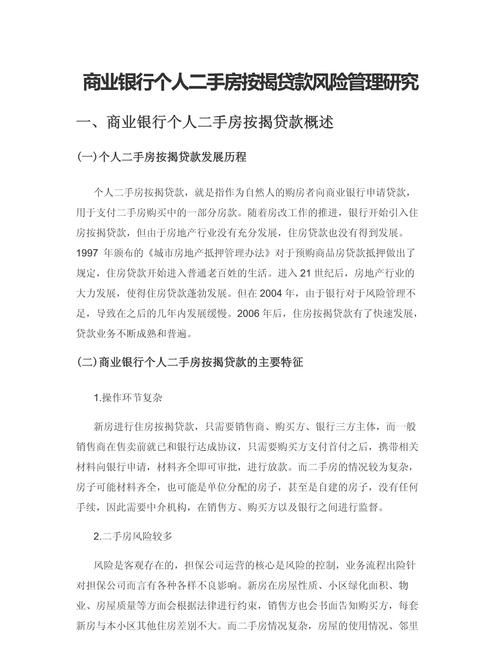

在二手房交易的复杂流程中,企业抵押贷款利息的计算是一个关键且常常被企业主们关注的重要环节,作为一名二手房中介,我深知这其中的门道,下面就来详细为大家讲解一下。

企业抵押贷款的基本概念

企业抵押贷款是指企业以自身的资产作为抵押物,向金融机构申请贷款的一种融资方式,对于二手房交易来说,企业可能会因为各种原因,如企业扩张、资金周转等,需要通过抵押二手房来获取资金,这种贷款方式在一定程度上为企业提供了灵活的资金支持,但同时也伴随着利息的支出。

影响企业抵押贷款利息的因素

1、市场利率

(图片来源网络,侵删)

市场利率是影响企业抵押贷款利息的最主要因素之一,市场利率的波动会直接导致贷款利率的变化,当市场利率上升时,企业抵押贷款的利息也会相应提高;反之,当市场利率下降时,利息则会降低,企业主们需要密切关注市场利率的动态,以便在合适的时机进行贷款申请,以获得更有利的利息条件。

2、企业信用状况

企业的信用状况是金融机构评估贷款风险的重要依据,信用良好的企业通常能够获得较低的贷款利率,因为金融机构认为这类企业具有较高的还款能力和较低的违约风险,相反,如果企业信用状况不佳,金融机构可能会提高贷款利率,甚至拒绝贷款申请,企业主们要注重维护企业的良好信用记录,按时还款,避免逾期等不良行为。

3、抵押物价值

二手房作为抵押物,其价值的高低直接影响着贷款额度和利息,金融机构会对抵押物进行评估,以确定其市场价值,抵押物价值越高,贷款额度也越高,但同时利息可能会相对较低,这是因为金融机构认为抵押物价值较高时,其风险相对较小,企业主们在选择抵押物时,要尽量选择价值较高的二手房,以获得更优惠的贷款条件。

4、贷款期限

贷款期限的长短也会对企业抵押贷款利息产生影响,通常情况下,贷款期限越长,利息总额就越高,这是因为金融机构在长期贷款中承担的风险相对较大,需要通过收取较高的利息来弥补风险,企业主们在选择贷款期限时,要综合考虑自身的还款能力和资金使用计划,合理确定贷款期限,以避免利息支出过多。

企业抵押贷款利息的计算方法

1、等额本息还款法

等额本息还款法是企业抵押贷款中最常见的还款方式之一,这种还款方式下,企业每月还款金额固定,但其中本金和利息的比例会随着还款期限的推移而发生变化,每月还款金额的计算公式为:

每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^n] ÷ [(1 + 月利率)^n - 1]

n为还款总月数,月利率 = 年利率 ÷ 12。

某企业贷款100万元,年利率为6%,贷款期限为5年(60个月),则月利率 = 6% ÷ 12 = 0.5%,每月还款额 = [1000000 × 0.5% × (1 + 0.5%)^60] ÷ [(1 + 0.5%)^60 - 1] ≈ 19332.65元。

在等额本息还款法下,企业每月还款中包含的利息金额会随着还款期限的推移逐渐减少,而本金金额则会逐渐增加。

2、等额本金还款法

等额本金还款法与等额本息还款法不同,它是指企业在贷款期限内每月偿还固定的本金,然后根据剩余本金计算当月利息的还款方式,每月还款金额的计算公式为:

每月还款额 = (贷款本金 ÷ 还款总月数) + (贷款本金 - 已归还本金累计额) × 月利率

某企业贷款100万元,年利率为6%,贷款期限为5年(60个月),则每月偿还本金 = 1000000 ÷ 60 ≈ 16666.67元,第一个月的利息 = 1000000 × 0.5% = 5000元,第一个月还款额 = 16666.67 + 5000 = 21666.67元,第二个月的利息 = (1000000 - 16666.67) × 0.5% ≈ 4916.67元,第二个月还款额 = 16666.67 + 4916.67 = 21583.34元,以此类推。

在等额本金还款法下,企业每月还款中的本金金额固定不变,利息金额则随着还款期限的推移逐渐减少。

3、先息后本还款法

先息后本还款法是指企业在贷款期限内每月只需支付利息,到期一次性归还本金的还款方式,这种还款方式下,企业每月的还款压力较小,但到期时需要一次性归还较大的本金,先息后本还款法的利息计算公式为:

利息 = 贷款本金 × 年利率 × 贷款期限

某企业贷款100万元,年利率为6%,贷款期限为5年,则企业每月只需支付利息 = 1000000 × 6% ÷ 12 = 5000元,到期时,企业需一次性归还本金100万元。

如何降低企业抵押贷款利息

1、提高企业信用评级

企业可以通过加强财务管理、按时还款、保持良好的经营状况等方式来提高自身的信用评级,信用评级的提高将有助于企业获得更低的贷款利率。

2、选择合适的贷款机构

不同的金融机构在贷款利率、贷款条件等方面可能存在差异,企业主们可以多比较不同贷款机构的情况,选择最适合自己的贷款机构,以获得更优惠的贷款条件。

3、优化贷款方案

企业可以与贷款机构协商,根据自身的实际情况优化贷款方案,选择合适的还款方式、贷款期限等,以降低利息支出。

4、增加抵押物价值

如前所述,抵押物价值的高低会影响贷款额度和利息,企业主们可以通过改善二手房的状况、提高其市场价值等方式来增加抵押物价值,从而获得更优惠的贷款条件。

企业抵押贷款利息的计算是一个复杂的过程,受到多种因素的影响,企业主们在进行二手房交易并考虑企业抵押贷款时,要充分了解相关知识,选择合适的贷款方式和贷款机构,以降低利息支出,减轻企业的财务负担,要注重维护企业的良好信用记录,提高自身的信用评级,为企业的发展创造更有利的条件,希望以上内容对大家有所帮助,如有其他疑问,欢迎随时向我咨询。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。