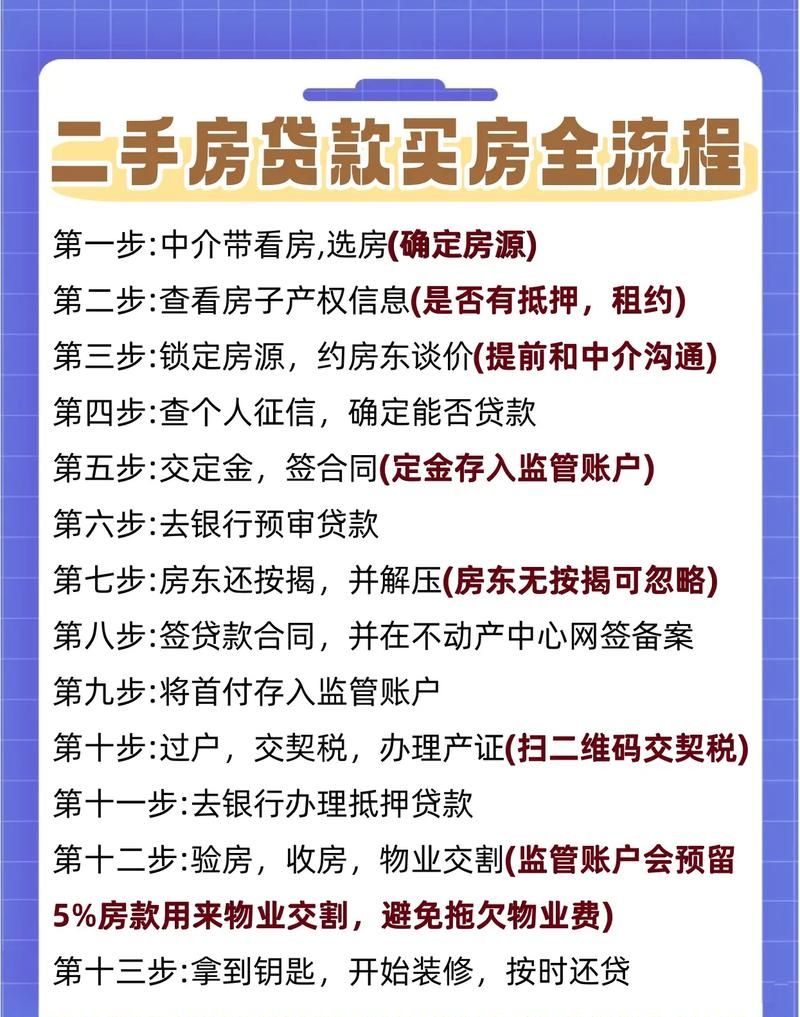

在惠州,二手房抵押贷款是一种常见的融资方式,它为许多购房者和投资者提供了资金上的支持,很多人对于惠州二手房抵押贷款的最长年限并不清楚,了解抵押贷款的年限对于规划还款计划、控制资金成本以及确保贷款的可行性都至关重要,本文将详细探讨惠州二手房抵押贷款的最长年限,包括相关政策规定、影响年限的因素以及不同贷款机构的具体情况。

惠州二手房抵押贷款政策规定

根据惠州市相关金融政策,二手房抵押贷款的最长年限一般受到以下因素的限制:

1、房屋的剩余使用年限

- 房屋的剩余使用年限是影响贷款年限的重要因素之一,贷款年限不能超过房屋剩余使用年限,如果一套二手房的土地使用年限为70年,房屋建成时间为2000年,那么在2023年进行抵押贷款时,贷款年限通常不能超过43年(70 - 27)。

- 为了保障贷款的安全性和抵押物的价值,金融机构会对房屋的剩余使用年限进行评估,如果房屋剩余使用年限较短,金融机构可能会相应缩短贷款年限,以降低风险。

2、借款人的年龄

- 借款人的年龄也是决定贷款年限的关键因素之一,金融机构通常要求借款人在贷款到期时年龄不超过一定限度,男性借款人的贷款年限上限为65岁,女性借款人的贷款年限上限为60岁。

- 这是因为随着借款人年龄的增长,其还款能力可能会逐渐下降,金融机构为了确保贷款能够按时足额偿还,会根据借款人的年龄来合理确定贷款年限。

3、贷款政策和市场情况

- 惠州当地的金融政策和房地产市场情况也会对二手房抵押贷款的最长年限产生影响,政府可能会根据宏观经济形势、房地产市场调控目标等因素,对贷款政策进行调整。

- 在房地产市场过热时,政府可能会出台政策限制贷款年限,以防止房地产泡沫的形成,而在市场低迷时,政府可能会适当放宽贷款政策,以促进房地产市场的稳定发展,不同的金融机构可能会根据自身的风险偏好和市场竞争情况,对贷款年限做出不同的规定。

影响惠州二手房抵押贷款年限的因素

除了政策规定外,还有一些其他因素会影响惠州二手房抵押贷款的最长年限:

1、房屋的评估价值

- 房屋的评估价值是金融机构确定贷款额度和贷款年限的重要依据之一,房屋的评估价值越高,贷款额度和贷款年限也可能相应增加。

- 金融机构会委托专业的评估机构对二手房进行评估,评估内容包括房屋的地理位置、建筑面积、房屋状况、市场行情等,评估价值的高低直接关系到借款人能够获得的贷款金额和贷款年限。

2、借款人的信用状况

- 借款人的信用状况是金融机构评估贷款风险的重要因素之一,良好的信用记录和信用评分通常能够增加借款人获得较高贷款额度和较长贷款年限的机会。

- 金融机构会通过查询借款人的信用报告、评估借款人的还款能力和还款意愿等方式来了解借款人的信用状况,如果借款人信用记录良好,金融机构可能会给予更优惠的贷款条件,包括较长的贷款年限。

3、还款能力

- 借款人的还款能力是金融机构确定贷款年限的重要考虑因素之一,金融机构会根据借款人的收入、负债情况、资产状况等因素来评估借款人的还款能力。

- 如果借款人的收入稳定、负债较低、资产充足,金融机构可能会认为借款人具有较强的还款能力,从而给予较长的贷款年限,相反,如果借款人的收入不稳定、负债较高或资产较少,金融机构可能会认为借款人的还款能力较弱,从而缩短贷款年限。

4、市场利率水平

- 市场利率水平也会对惠州二手房抵押贷款的最长年限产生影响,市场利率水平较低时,借款人能够获得较低的贷款利率,从而有可能获得较长的贷款年限。

- 当市场利率上升时,借款人的还款压力会增加,金融机构可能会相应缩短贷款年限,以降低风险,不同的贷款机构可能会根据市场利率的变化情况,对贷款年限进行调整。

不同贷款机构的惠州二手房抵押贷款年限情况

在惠州,有多种贷款机构提供二手房抵押贷款服务,包括银行、信托公司、小额贷款公司等,不同的贷款机构可能会根据自身的政策和市场情况,对二手房抵押贷款的最长年限做出不同的规定,以下是一些常见贷款机构的情况:

1、银行

- 银行是惠州二手房抵押贷款的主要提供者之一,银行的二手房抵押贷款最长年限相对较长,通常在10 - 30年之间。

- 不同的银行可能会根据自身的风险偏好和市场情况,对贷款年限做出不同的规定,一些大型国有银行可能会提供较长的贷款年限,而一些小型商业银行可能会相对较短,银行还会根据借款人的信用状况、还款能力、房屋评估价值等因素来确定具体的贷款年限。

2、信托公司

- 信托公司也提供二手房抵押贷款服务,但与银行相比,其贷款年限可能会相对较短,信托公司的二手房抵押贷款最长年限在5 - 20年之间。

- 信托公司的贷款政策相对较为灵活,但其风险也相对较高,信托公司在确定贷款年限时,可能会更加注重借款人的还款能力和抵押物的价值。

3、小额贷款公司

- 小额贷款公司的二手房抵押贷款最长年限通常较短,一般在1 - 5年之间,小额贷款公司的贷款政策相对较为宽松,但利率相对较高,还款压力较大。

- 小额贷款公司主要面向个人和中小企业提供短期资金支持,其贷款年限较短主要是为了降低风险和提高资金周转效率。

如何选择合适的惠州二手房抵押贷款年限

在选择惠州二手房抵押贷款年限时,借款人需要综合考虑多个因素,包括自身的还款能力、资金需求、市场利率水平等,以下是一些选择合适贷款年限的建议:

1、评估自身还款能力

- 借款人首先需要评估自己的还款能力,包括每月的收入、负债情况、生活费用等,根据自己的实际情况,确定一个合理的还款金额和还款期限。

- 如果借款人的收入稳定、负债较低,那么可以选择较长的贷款年限,以减轻每月的还款压力,相反,如果借款人的收入不稳定、负债较高,那么应该选择较短的贷款年限,以确保能够按时足额偿还贷款。

2、考虑资金需求和使用计划

- 借款人还需要考虑自己的资金需求和使用计划,如果借款人需要资金用于短期投资或其他紧急用途,那么可以选择较短的贷款年限,以尽快还清贷款。

- 如果借款人需要资金用于长期投资或改善生活条件,那么可以选择较长的贷款年限,以降低每月的还款压力,借款人还需要考虑贷款利率的变化情况,以及提前还款的相关规定。

3、关注市场利率水平

- 借款人还需要关注市场利率水平的变化情况,市场利率水平较低时,借款人可以选择较长的贷款年限,以获得较低的贷款利率。

- 当市场利率上升时,借款人应该考虑提前还款或选择较短的贷款年限,以避免利息支出的增加,借款人还可以通过与贷款机构协商,争取更优惠的贷款利率和贷款年限。

4、了解不同贷款机构的政策和条件

- 借款人还需要了解不同贷款机构的政策和条件,不同的贷款机构可能会对二手房抵押贷款的最长年限、贷款利率、还款方式等方面做出不同的规定。

- 借款人可以通过比较不同贷款机构的政策和条件,选择最适合自己的贷款机构,借款人还可以咨询专业的房产中介或金融顾问,获取更多的信息和建议。

惠州二手房抵押贷款的最长年限受到多种因素的限制,包括政策规定、房屋的剩余使用年限、借款人的年龄、房屋的评估价值、借款人的信用状况、还款能力、市场利率水平等,借款人在选择贷款年限时,需要综合考虑自身的还款能力、资金需求、市场利率水平等因素,选择最适合自己的贷款年限,借款人还需要了解不同贷款机构的政策和条件,选择最适合自己的贷款机构,在贷款过程中,借款人应该注意保护自己的合法权益,避免陷入不必要的风险和纠纷。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。