惠州建行公积金贷款利率对二手房交易的影响及购房策略

在惠州的二手房市场中,公积金贷款往往是许多购房者的重要选择,而建行作为当地重要的金融机构之一,其公积金贷款利率更是备受关注,了解惠州建行公积金贷款利率的具体情况,对于购房者做出明智的购房决策具有至关重要的意义。

一、惠州建行公积金贷款利率现状

(图片来源网络,侵删)

惠州建行的公积金贷款利率是根据国家相关政策以及市场情况进行调整的,公积金贷款利率相对较低,具有一定的优惠性,具体的利率水平会受到多种因素的影响,如国家宏观经济形势、住房市场供需关系以及政策导向等。

近年来,为了促进房地产市场的平稳健康发展,国家也在不断调整公积金贷款利率政策,惠州建行也会及时响应政策变化,对其贷款利率进行相应的调整,购房者在选择建行公积金贷款时,需要密切关注利率的动态变化,以便在合适的时机进行购房。

二、惠州建行公积金贷款利率对二手房交易的影响

1、贷款成本降低

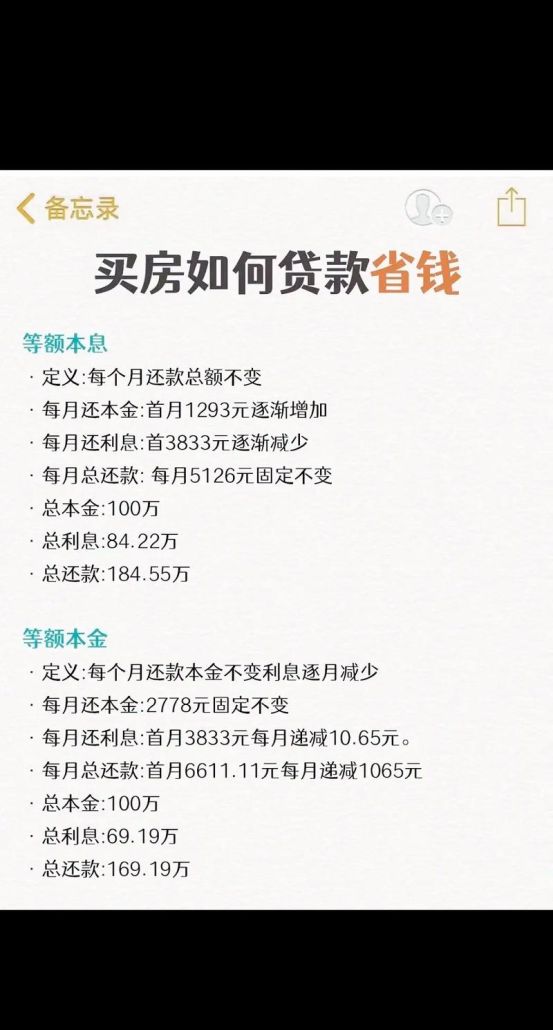

较低的公积金贷款利率意味着购房者可以减少贷款利息的支出,对于购买二手房的购房者来说,这无疑是一个重要的优势,在购房成本相同的情况下,较低的贷款利率可以使得购房者在偿还贷款的过程中更加轻松,一套总价为100万元的二手房,如果贷款金额为80万元,按照5%的公积金贷款利率计算,购房者每月需要偿还的利息约为3333元,而如果贷款利率下降到4.5%,每月偿还的利息则约为3000元,这样购房者每月就可以节省333元的利息支出。

2、购房能力提升

利率的降低可以提高购房者的贷款额度,从而增强他们的购房能力,购房者在申请公积金贷款时,其贷款额度通常是根据公积金账户余额、还款能力等因素来确定的,较低的贷款利率使得购房者在相同的还款能力下,可以获得更高的贷款额度,假设购房者的公积金账户余额为20万元,按照以往的利率水平,其能够获得的贷款额度可能为30万元,而随着利率的下降,购房者可能能够获得35万元甚至更高的贷款额度,这对于那些资金有限的购房者来说,无疑是一个重要的机会,使得他们有能力购买更高总价的二手房。

3、刺激二手房市场需求

公积金贷款利率的降低对二手房市场的需求有着积极的刺激作用,较低的利率使得购房者的购房成本降低,从而吸引更多的潜在购房者进入市场,一些原本因贷款成本过高而犹豫不决的购房者,也会因为利率的下降而加快购房决策的脚步,这将有助于提高二手房市场的成交量,促进市场的活跃与繁荣。

三、基于惠州建行公积金贷款利率的购房策略

1、提前规划

购房者在考虑购买二手房时,应该提前了解惠州建行的公积金贷款利率情况,并根据自己的财务状况和还款能力制定合理的购房计划,购房者可以计算出在不同利率水平下自己能够承担的房价范围,以便在购房时做到心中有数,购房者还应该关注利率的走势,选择在利率较低的时期进行购房,以降低购房成本。

2、提高公积金账户余额

购房者可以通过合理的方式提高自己的公积金账户余额,从而增加能够获得的贷款额度,购房者可以按照规定足额缴纳公积金,尽量避免断缴的情况发生,购房者还可以通过一些合法的途径,如提取公积金用于支付房屋首付款等,来优化自己的资金使用情况。

3、选择合适的房源

在购房过程中,购房者不仅要考虑惠州建行的公积金贷款利率,还应该选择合适的房源,购房者应该根据自己的实际需求和经济状况,选择合适的房屋面积、户型、地段等,购房者还应该关注房屋的质量、产权情况等问题,避免购买到存在风险的二手房。

4、注意贷款审批时间

购房者在申请公积金贷款时,应该了解贷款审批的时间,并提前做好准备,购房者需要准备好相关的资料,如身份证、户口本、结婚证、收入证明、公积金缴存证明等,购房者还应该保持良好的信用记录,避免因信用问题影响贷款审批。

惠州建行公积金贷款利率对二手房交易有着重要的影响,购房者在购买二手房时,应该充分了解惠州建行的公积金贷款利率情况,并根据自己的实际情况制定合理的购房策略,购房者可以通过提前规划、提高公积金账户余额、选择合适的房源、注意贷款审批时间等方式,降低购房成本,提高购房成功率,购房者还应该密切关注政策的变化,以便及时调整自己的购房计划,在二手房市场中,购房者应该保持理性和冷静,做出明智的购房决策,实现自己的住房梦想。

仅供参考,具体的贷款利率和购房政策可能会因地区、时间等因素而有所不同,建议购房者在购房前咨询当地的二手房中介机构或建行的工作人员,以获取更加准确和详细的信息。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。