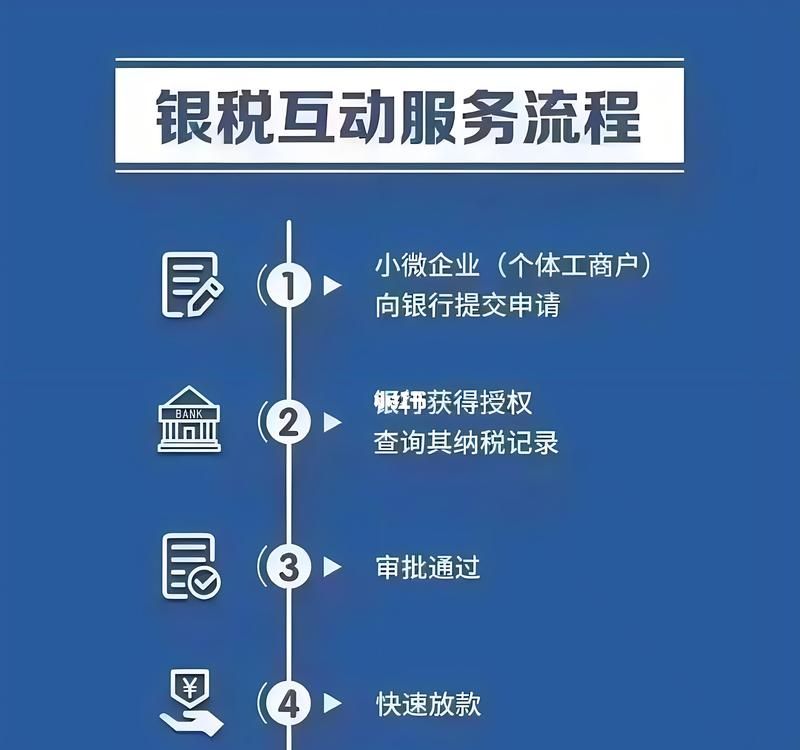

在当今经济环境下,商业银行小企业贷款业务呈现出日益重要的地位,小企业作为经济发展的重要力量,对于促进就业、推动创新和推动经济增长起着关键作用,与大企业相比,小企业在经营稳定性、财务状况、信用记录等方面存在一定的特殊性,这也使得商业银行在开展小企业贷款业务时面临着诸多风险点。

小企业贷款的风险点

1、信用风险

小企业的信用风险主要体现在以下几个方面:

(图片来源网络,侵删)

- 信用记录不完善:许多小企业成立时间较短,缺乏长期的信用记录,银行难以准确评估其信用状况。

- 经营稳定性差:小企业的经营往往受到市场波动、行业竞争等因素的影响较大,经营稳定性相对较差,容易出现经营困难甚至倒闭的情况。

- 财务管理不规范:部分小企业财务管理不规范,财务报表不真实、不完整,银行难以准确了解其真实的财务状况和偿债能力。

- 关联交易复杂:一些小企业存在复杂的关联交易,可能存在通过关联交易转移资产、逃避债务等问题,增加了银行的信用风险。

2、市场风险

小企业贷款面临的市场风险主要包括:

- 市场需求波动:小企业的产品或服务往往集中在特定的市场领域,市场需求的波动对其经营业绩产生较大影响,如果市场需求下降,小企业可能面临销售困难、库存积压等问题,导致还款能力下降。

- 原材料价格波动:原材料价格的波动会直接影响小企业的生产成本,如果原材料价格上涨过快,小企业可能面临成本压力增大、利润下降的风险,进而影响其还款能力。

- 行业竞争激烈:小企业所处的行业竞争激烈,市场份额容易被竞争对手抢占,如果小企业不能在竞争中保持优势,可能面临经营困境甚至倒闭的风险。

- 宏观经济环境变化:宏观经济环境的变化,如经济衰退、通货膨胀等,会对小企业的经营产生较大影响,在经济不景气时,小企业的市场需求下降,还款能力也会受到影响。

3、操作风险

商业银行在小企业贷款业务中面临的操作风险主要包括:

- 贷款审批不严格:部分商业银行在贷款审批过程中,可能存在对小企业的信用评估不全面、对贷款用途审查不严格等问题,导致贷款风险增加。

- 贷后管理不到位:贷后管理是商业银行控制贷款风险的重要环节,但在实际操作中,部分商业银行可能存在贷后跟踪不及时、对小企业的经营状况和财务状况变化掌握不及时等问题,无法及时发现和化解贷款风险。

- 内部欺诈:商业银行内部可能存在员工欺诈行为,如伪造小企业的信用资料、挪用贷款资金等,给银行造成损失。

- 法律风险:商业银行在小企业贷款业务中可能涉及到一些法律问题,如贷款合同的法律效力、抵押物的处置等,如果银行在法律方面存在漏洞,可能会面临法律风险。

4、担保风险

担保是商业银行控制小企业贷款风险的重要手段之一,但担保也存在一定的风险:

- 抵押物价值波动:抵押物的价值可能会受到市场波动、物理损坏等因素的影响而发生变化,如果抵押物价值下降,银行在处置抵押物时可能会面临损失。

- 抵押物处置困难:在小企业贷款业务中,抵押物往往是小企业的固定资产,如厂房、设备等,这些抵押物的处置可能会受到市场需求、法律法规等因素的限制,导致抵押物处置困难,银行的债权无法得到有效保障。

- 保证人信用风险:部分商业银行在小企业贷款业务中采用保证担保方式,如果保证人的信用状况不佳,可能会出现保证人无法履行保证责任的情况,增加银行的贷款风险。

应对策略

1、完善信用评估体系

商业银行应完善小企业信用评估体系,加强对小企业信用记录的收集和分析,提高信用评估的准确性和可靠性,应加强对小企业经营稳定性、财务管理、关联交易等方面的审查,全面了解小企业的信用状况。

2、加强市场风险管理

商业银行应加强对市场风险的监测和分析,及时掌握市场动态,调整贷款策略,应鼓励小企业通过多元化经营、优化产品结构等方式降低市场风险,商业银行还可以通过与政府部门、行业协会等合作,获取更多的市场信息和支持,共同应对市场风险。

3、强化操作风险管理

商业银行应强化操作风险管理,加强贷款审批和贷后管理,在贷款审批过程中,应严格按照规章制度进行操作,确保贷款审批的科学性和公正性,在贷后管理方面,应加强对小企业的跟踪和监测,及时掌握小企业的经营状况和财务状况变化,发现问题及时采取措施化解风险,应加强对内部员工的培训和管理,提高员工的风险意识和操作技能,防范内部欺诈行为的发生。

4、优化担保风险管理

商业银行应优化担保风险管理,合理确定抵押物的价值和担保比例,在抵押物选择方面,应优先选择市场价值稳定、易于处置的抵押物,应加强对抵押物的管理和维护,确保抵押物的价值不受损失,在保证担保方面,应严格审查保证人的信用状况和保证能力,确保保证人能够履行保证责任。

5、创新贷款产品和服务

商业银行应创新贷款产品和服务,满足小企业多样化的融资需求,可以推出应收账款质押贷款、知识产权质押贷款、联保贷款等创新贷款产品,为小企业提供更多的融资渠道,商业银行还可以提供财务顾问、风险管理咨询等增值服务,帮助小企业提高经营管理水平,降低贷款风险。

商业银行小企业贷款业务面临着诸多风险点,需要商业银行采取有效的应对策略,完善信用评估体系、加强市场风险管理、强化操作风险管理、优化担保风险管理、创新贷款产品和服务等,以降低贷款风险,促进小企业的健康发展,政府部门也应加强对小企业的扶持和引导,为商业银行开展小企业贷款业务创造良好的政策环境和市场环境。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。