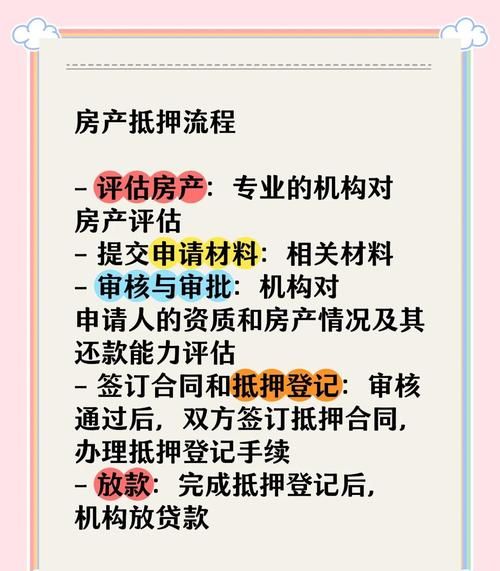

在当今经济环境下,中小企业作为经济发展的重要力量,对于推动创新、促进就业和维持市场活力起着至关重要的作用,中小企业在发展过程中常常面临资金短缺的问题,贷款成为解决资金困境的重要途径之一,而贷款抵押流程则是中小企业获取贷款的关键环节,它涉及到多个步骤和相关要求,本文将详细解析中小企业贷款抵押流程。

贷款前的准备

1、明确贷款需求和用途

中小企业在考虑贷款之前,首先要明确自身的贷款需求和用途,这包括确定所需贷款的金额、期限、还款方式以及贷款资金将用于企业的哪些方面,如购买设备、扩大生产、原材料采购等,明确的贷款需求和用途有助于银行评估贷款的合理性和风险。

(图片来源网络,侵删)

2、整理企业财务状况

银行在审批贷款时,会对企业的财务状况进行全面审查,中小企业需要提前整理好企业的财务报表,包括资产负债表、利润表和现金流量表等,这些报表能够反映企业的经营状况、偿债能力和盈利能力,为银行评估企业的信用状况提供重要依据。

3、评估企业资产价值

贷款抵押通常需要以企业的资产作为抵押物,中小企业需要对自身的资产进行评估,确定可用于抵押的资产范围和价值,常见的可抵押资产包括固定资产(如厂房、设备等)、流动资产(如存货、应收账款等)以及知识产权等,企业可以自行评估或委托专业的资产评估机构进行评估。

4、准备相关资料

除了财务报表和资产评估报告外,中小企业还需要准备其他相关资料,如营业执照、税务登记证、组织机构代码证、公司章程、法定代表人身份证明、贷款申请书、项目可行性研究报告等,这些资料是银行审批贷款的必要文件,企业应确保资料的真实性和完整性。

选择合适的贷款机构

1、银行贷款

银行是中小企业贷款的主要渠道之一,银行具有资金雄厚、信誉良好、贷款品种丰富等优势,中小企业可以根据自身的情况选择不同类型的银行贷款,如流动资金贷款、固定资产贷款、贸易融资贷款等,在选择银行时,中小企业可以考虑银行的贷款利率、贷款额度、还款方式、审批流程等因素。

2、小额贷款公司

小额贷款公司是近年来兴起的一种金融机构,它主要为中小企业和个人提供小额贷款服务,小额贷款公司的贷款审批速度较快,手续相对简便,但贷款利率相对较高,中小企业在选择小额贷款公司时,需要注意其合法性和信誉度,避免陷入非法贷款陷阱。

3、互联网金融平台

随着互联网技术的发展,互联网金融平台也逐渐成为中小企业贷款的一种选择,互联网金融平台通过大数据、人工智能等技术手段,为中小企业提供快速、便捷的贷款服务,中小企业在选择互联网金融平台时,需要注意平台的信誉度、风险控制能力和资金安全保障措施。

申请贷款

1、提交贷款申请

中小企业在选择好贷款机构后,需要向贷款机构提交贷款申请,贷款申请应包括企业的基本信息、贷款需求、还款计划、抵押物信息等内容,企业还需要提交上述准备好的相关资料。

2、贷款机构受理申请

贷款机构收到企业的贷款申请后,会对申请资料进行初步审核,如果申请资料不完整或不符合要求,贷款机构会要求企业补充或更正资料,如果申请资料齐全且符合要求,贷款机构会受理申请,并进入下一步审批流程。

贷款审批

1、资料审核

贷款机构在受理申请后,会对企业的资料进行详细审核,审核内容包括企业的基本信息、财务状况、信用记录、抵押物价值等,审核过程中,贷款机构可能会要求企业提供进一步的资料或进行实地考察。

2、信用评估

贷款机构会对企业的信用状况进行评估,评估企业的信用风险,信用评估的因素包括企业的信用历史、经营状况、行业前景、管理水平等,信用评估的结果将直接影响贷款机构是否批准贷款以及贷款的额度和利率。

3、抵押物评估

如果企业选择以抵押物作为贷款担保,贷款机构会对抵押物进行评估,确定抵押物的价值,抵押物评估的结果将直接影响贷款机构的贷款额度。

4、审批决策

贷款机构在完成资料审核、信用评估和抵押物评估后,会根据评估结果做出审批决策,审批决策包括批准贷款、拒绝贷款或要求企业补充资料或提供其他担保等,如果贷款机构批准贷款,会与企业签订贷款合同。

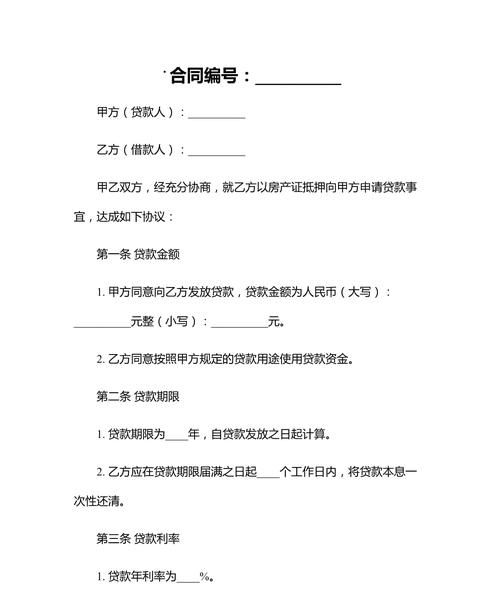

签订贷款合同

1、合同条款

贷款合同是中小企业与贷款机构之间的法律文件,它规定了双方的权利和义务,贷款合同的条款包括贷款金额、贷款期限、贷款利率、还款方式、抵押物信息、违约责任等内容,中小企业在签订贷款合同前,应仔细阅读合同条款,确保自己的权益得到保障。

2、合同签订

中小企业与贷款机构在达成贷款意向后,会签订贷款合同,合同签订时,双方应确保合同条款的一致性和真实性,并按照合同约定履行各自的义务。

办理抵押物登记

1、登记机关

中小企业在办理抵押物登记时,需要选择合适的登记机关,不同类型的抵押物需要在不同的登记机关进行登记,如不动产需要在不动产登记中心进行登记,动产需要在动产抵押登记机关进行登记。

2、登记手续

中小企业在选择好登记机关后,需要按照登记机关的要求办理抵押物登记手续,登记手续包括填写登记申请表、提交相关资料、缴纳登记费用等,登记机关在审核通过后,会颁发抵押物登记证书。

贷款发放

1、贷款发放条件

贷款机构在发放贷款前,会对企业的贷款条件进行再次审查,确保企业符合贷款合同的约定,如果企业不符合贷款条件,贷款机构有权拒绝发放贷款。

2、贷款发放方式

贷款机构在审核通过后,会按照贷款合同的约定将贷款发放到企业的指定账户,贷款发放方式包括一次性发放、分期发放等。

贷款还款

1、还款方式

中小企业在签订贷款合同时,应选择合适的还款方式,常见的还款方式包括等额本息还款法、等额本金还款法、先息后本还款法等,中小企业应根据自身的财务状况和还款能力选择合适的还款方式。

2、还款期限

中小企业在签订贷款合同时,应明确还款期限,还款期限的长短将直接影响企业的还款压力,中小企业应根据自身的经营状况和资金周转情况合理安排还款期限。

3、还款提醒

贷款机构在还款期限临近时,会通过短信、电话等方式提醒企业按时还款,中小企业应及时关注还款提醒,确保按时足额还款。

贷款结清

1、还款结清

中小企业在贷款到期后,应按照贷款合同的约定按时足额还款,还款结清后,贷款机构会出具贷款结清证明。

2、抵押物解除抵押

中小企业在还款结清后,需要办理抵押物解除抵押手续,中小企业应按照登记机关的要求办理抵押物解除抵押手续,确保抵押物的所有权归企业所有。

深圳火焰鸟金融

深圳火焰鸟金融是一家专注于为中小企业提供贷款服务的金融机构,公司拥有专业的团队和丰富的经验,能够为中小企业提供快速、便捷、高效的贷款服务,公司的贷款产品包括流动资金贷款、固定资产贷款、贸易融资贷款等,能够满足中小企业不同的贷款需求,公司的贷款利率合理,还款方式灵活,能够为中小企业提供个性化的贷款解决方案,公司还提供专业的金融咨询和风险管理服务,帮助中小企业提高财务管理水平和风险控制能力。

中小企业贷款抵押流程是一个复杂的过程,需要中小企业提前做好准备,选择合适的贷款机构,按照规定的流程办理贷款手续,中小企业还需要注意贷款合同的签订和履行,确保自己的权益得到保障,深圳火焰鸟金融作为一家专业的金融机构,能够为中小企业提供全方位的贷款服务,帮助中小企业解决资金困境,实现可持续发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。