在当今社会,房产证抵押银行是一种常见的金融行为,它涉及到众多方面的知识和注意事项,对于许多人来说可能既熟悉又陌生,我们就来详细探讨一下房产证抵押银行的相关内容。

房产证抵押银行的概念和意义

房产证抵押银行,就是将自己的房产证作为抵押物,向银行申请贷款,这是一种常见的融资方式,对于个人和企业来说都具有重要意义。

对于个人而言,房产证抵押银行可以帮助他们解决资金需求,如购房、装修、教育、医疗等,通过抵押房产证,个人可以获得一定金额的贷款,从而实现自己的目标,这种方式也相对较为灵活,还款方式多样,可以根据个人的实际情况进行选择。

(图片来源网络,侵删)

对于企业来说,房产证抵押银行则是一种重要的融资渠道,企业在发展过程中往往需要大量的资金来支持业务拓展、设备购置、技术研发等,房产证作为抵押物,可以增加银行对企业的信任度,提高贷款的成功率,通过抵押房产证,企业还可以获得相对较低的贷款利率,降低融资成本。

房产证抵押银行的流程

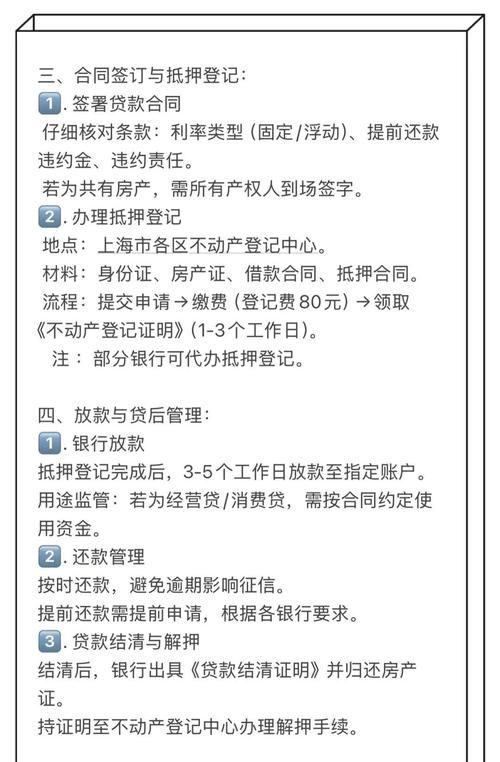

1、准备资料

- 个人:身份证、户口本、结婚证、房产证、收入证明、银行流水等。

- 企业:营业执照、组织机构代码证、税务登记证、法定代表人身份证、公司章程、股东会决议、房产证、财务报表、银行流水等。

2、评估房产价值

银行会委托专业的评估机构对抵押房产进行价值评估,以确定贷款额度,评估机构会考虑房产的地理位置、面积、房龄、装修情况等因素,给出一个合理的评估价值。

3、申请贷款

借款人将准备好的资料提交给银行,并填写贷款申请表,银行会对借款人的资质进行审核,包括信用状况、还款能力等,如果审核通过,银行会与借款人签订贷款合同。

4、办理抵押登记

借款人与银行签订贷款合同后,需要到当地的不动产登记中心办理抵押登记手续,抵押登记是将房产证上的抵押权进行登记,以确保银行在借款人无法按时还款时有权处置抵押物。

5、放款

完成抵押登记手续后,银行会按照贷款合同的约定将贷款金额发放到借款人指定的账户。

6、还款

借款人需要按照贷款合同的约定按时还款,还款方式一般有等额本息、等额本金、先息后本等多种选择,借款人可以根据自己的实际情况选择合适的还款方式。

房产证抵押银行的注意事项

1、选择合适的银行

不同的银行对于房产证抵押银行的要求和政策可能会有所不同,借款人在选择银行时,应该综合考虑银行的贷款利率、贷款额度、还款方式、审批速度等因素,选择最适合自己的银行。

2、了解贷款合同条款

在签订贷款合同前,借款人应该仔细阅读合同条款,了解贷款金额、贷款利率、还款方式、还款期限、违约责任等重要内容,如有不明白的地方,应该及时向银行工作人员咨询。

3、注意房产的评估价值

房产的评估价值直接影响到贷款额度,借款人应该了解评估机构的评估方法和标准,确保评估价值合理公正,借款人也可以通过提高房产的价值,如装修、改善周边环境等,来提高贷款额度。

4、按时还款

按时还款是借款人的基本义务,借款人应该按照贷款合同的约定按时还款,避免逾期还款,逾期还款会影响借款人的信用记录,还会导致银行加收罚息等费用。

5、注意抵押物的处置

如果借款人无法按时还款,银行有权处置抵押物,借款人应该了解抵押物的处置方式和程序,避免抵押物被不合理处置,借款人也可以在贷款合同中约定抵押物的处置方式,以保护自己的权益。

房产证抵押银行的风险

1、信用风险

借款人的信用状况是银行发放贷款的重要依据,如果借款人信用状况不佳,银行可能会拒绝发放贷款或者提高贷款利率,如果借款人逾期还款,银行还会面临信用风险。

2、市场风险

房产市场的波动会影响房产的价值,如果房产市场下跌,借款人的抵押物价值可能会低于贷款金额,从而导致银行面临损失。

3、政策风险

国家的宏观政策和房地产政策会对房产证抵押银行产生影响,如果政策发生变化,银行可能会面临政策风险。

4、操作风险

银行在办理房产证抵押银行业务时,可能会存在操作风险,如评估机构评估不准确、抵押登记手续办理不规范等,都可能导致银行面临风险。

房产证抵押银行的案例分析

为了更好地理解房产证抵押银行的相关内容,我们来看一个案例。

李先生是一位个体工商户,经营一家服装店,由于生意越来越好,李先生决定扩大店面规模,但是资金不足,李先生决定将自己的一套住房抵押给银行,申请贷款。

李先生首先准备了相关资料,包括身份证、户口本、结婚证、房产证、收入证明、银行流水等,他联系了一家评估机构,对自己的住房进行了价值评估,评估机构根据李先生的住房情况,给出了一个评估价值为100万元的评估报告。

李先生将准备好的资料提交给了一家银行,并填写了贷款申请表,银行对李先生的资质进行了审核,包括信用状况、还款能力等,经过审核,银行认为李先生的信用状况良好,还款能力较强,决定给予李先生80万元的贷款额度。

李先生与银行签订了贷款合同,并到当地的不动产登记中心办理了抵押登记手续,完成抵押登记手续后,银行按照贷款合同的约定将80万元贷款金额发放到了李先生指定的账户。

李先生拿到贷款后,立即开始了店面的装修和扩大规模的工作,经过几个月的努力,李先生的店面装修完成,规模扩大了一倍,生意也越来越好,李先生的收入也大幅增加。

李先生按照贷款合同的约定,按时还款,经过几年的努力,李先生终于还清了贷款,他的住房也顺利解除了抵押登记手续,恢复了自由。

通过这个案例,我们可以看到,房产证抵押银行是一种常见的融资方式,对于个人和企业来说都具有重要意义,在办理房产证抵押银行业务时,借款人应该注意选择合适的银行、了解贷款合同条款、注意房产的评估价值、按时还款、注意抵押物的处置等事项,以避免风险,银行也应该加强风险管理,提高业务水平,为借款人提供更加优质的服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。