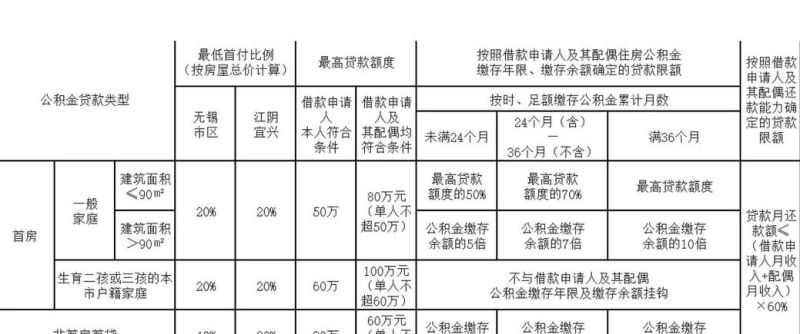

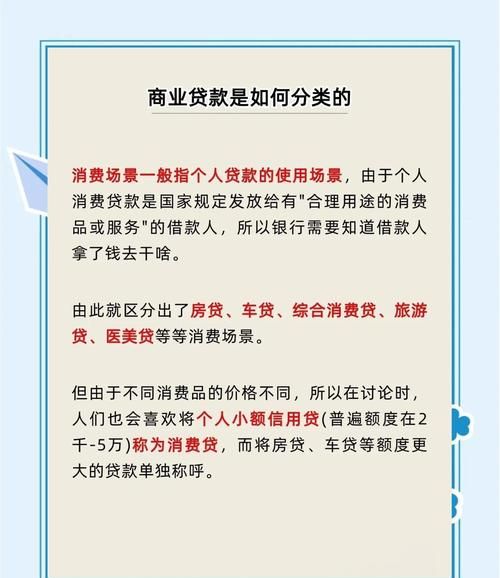

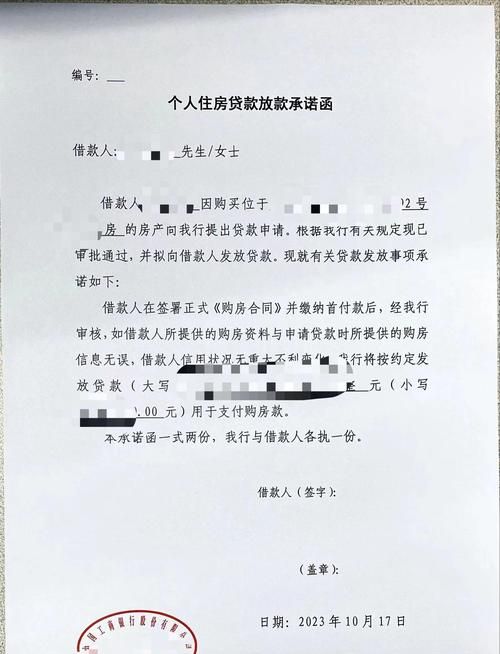

在二手房交易的复杂世界里,常常会出现各种意想不到的情况和问题,企业向银行贷款个人提供担保就是一个值得深入探讨的现象。

背景介绍

随着经济的发展,企业在扩大业务规模、进行项目投资等方面往往需要大量资金支持,银行对于企业的贷款审批较为严格,企业可能会面临资金瓶颈,一些企业会想到寻求个人提供担保来增加贷款获批的可能性,而个人在某些情况下,可能会因为各种原因,如亲情关系、利益诱惑等,同意为企业提供担保。

担保的形式和风险

1、保证担保

(图片来源网络,侵删)

这是最常见的一种担保形式,个人作为保证人,承诺当企业无法按时偿还银行贷款时,个人将承担偿还责任,这种担保方式看似简单直接,但实际上风险巨大,一旦企业出现还款问题,银行首先会向保证人追讨欠款,这可能会给个人带来巨大的经济压力。

2、抵押担保

除了保证担保外,企业还可能会以自身的房产或其他资产作为抵押物向银行贷款,同时要求个人提供担保,如果企业最终无法偿还贷款,银行有权处置抵押物,个人可能会因此面临房产被拍卖等风险。

个人提供担保的原因

1、亲情关系

在很多情况下,个人与企业主之间存在亲属关系,如父母与子女、兄弟姐妹等,为了帮助企业主解决资金问题,个人可能会毫不犹豫地提供担保,他们可能认为亲情大于一切,相信企业主有能力按时还款,或者不愿意拒绝企业主的请求。

2、高额回报

有些个人可能会被企业承诺的高额回报所吸引,从而同意提供担保,企业可能会向个人承诺,如果贷款顺利获批并用于企业经营,个人将获得一定比例的分红或其他利益,这种高额回报的诱惑往往让个人忽视了潜在的风险。

3、人情世故

在社会交往中,人情世故也是一个重要因素,个人可能会因为不好意思拒绝企业主的请求,或者担心拒绝后会影响彼此之间的关系,而选择提供担保。

银行的审查和风险控制

1、对企业的审查

银行在审批企业贷款时,会对企业的财务状况、经营状况、信用记录等进行全面审查,银行还会要求企业提供详细的贷款用途证明和还款计划,对于有个人担保的贷款申请,银行会更加谨慎地评估企业和个人的风险。

2、对个人的审查

银行在接受个人担保时,也会对个人的信用状况、收入水平、资产情况等进行审查,银行会根据个人的风险承受能力来确定担保的额度和期限,银行还会要求个人签署相关的担保合同,明确双方的权利和义务。

3、风险控制措施

为了降低贷款风险,银行通常会采取一系列风险控制措施,要求企业提供抵押物、要求个人提供反担保、定期对企业和个人进行跟踪检查等,银行还会根据市场情况和企业经营状况,及时调整贷款额度和还款计划。

案例分析

为了更直观地了解企业向银行贷款个人提供担保的情况,我们来看一个案例。

某企业老板为了扩大企业规模,向银行申请贷款1000万元,由于企业的财务状况和信用记录不太理想,银行要求企业提供担保,企业老板找到自己的弟弟,希望他能够为企业提供担保,弟弟考虑到与哥哥的亲情关系,以及哥哥承诺的高额回报,同意了哥哥的请求。

银行在审批贷款时,对企业和个人进行了详细的审查,虽然企业老板提供了抵押物,但由于抵押物的价值不足以覆盖贷款金额,银行还是要求个人提供反担保,弟弟为了帮助哥哥顺利获得贷款,将自己名下的一套房产作为反担保抵押物。

贷款发放后,企业老板将贷款用于企业的扩大生产,由于市场竞争激烈,企业的经营状况逐渐恶化,最终无法按时偿还银行贷款,银行在多次催款无果后,决定处置抵押物,由于抵押物的价值低于贷款金额,银行还要求个人承担剩余的贷款本息,弟弟无奈之下,只能承担起偿还贷款的责任。

应对措施

1、个人要谨慎考虑

个人在决定是否为企业提供担保时,一定要谨慎考虑,要充分了解企业的经营状况、财务状况、信用记录等情况,评估企业的还款能力,要考虑自己的经济状况和风险承受能力,不要盲目追求高额回报。

2、签订详细的担保合同

个人在提供担保时,一定要与银行签订详细的担保合同,担保合同中要明确双方的权利和义务,包括担保的范围、期限、违约责任等,要注意担保合同的条款是否符合法律法规的要求,避免出现漏洞。

3、加强对企业的监督

个人在为企业提供担保后,要加强对企业的监督,要定期了解企业的经营状况和财务状况,及时发现企业可能存在的问题,如果发现企业有还款困难,要及时与企业主沟通,采取相应的措施。

4、寻求专业法律意见

如果个人对担保合同的条款存在疑问,或者担心自己的权益受到侵害,可以寻求专业法律意见,律师可以根据具体情况,为个人提供专业的法律建议和解决方案。

企业向银行贷款个人提供担保是一个复杂的问题,需要个人、企业和银行共同努力来解决,个人要谨慎考虑,签订详细的担保合同,加强对企业的监督,寻求专业法律意见;企业要诚信经营,按时偿还贷款,避免给个人带来不必要的风险;银行要加强风险控制,完善审查机制,确保贷款的安全回收,才能促进二手房交易市场的健康发展,维护各方的合法权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。