在当今经济全球化的时代,企业作为经济活动的重要主体,其发展离不开资金的支持,贷款融资作为企业获取资金的重要途径之一,对于企业的扩张、创新和发展具有至关重要的意义,在我国,企业贷款融资却面临着诸多限制,这些限制不仅影响了企业的融资效率和发展速度,也对我国经济的整体发展产生了一定的影响,本文将从多个方面对我国企业贷款融资的限制进行深入分析。

企业自身因素对贷款融资的限制

1、企业规模和信用状况

大型企业由于规模较大、经营相对稳定、信用记录较好,更容易获得银行等金融机构的贷款支持,相比之下,中小企业由于规模较小、抗风险能力较弱、信用记录相对不完善,在贷款融资方面往往面临着较大的困难,银行等金融机构在发放贷款时,通常会对企业的规模和信用状况进行严格的评估,对于规模较小、信用状况较差的企业,往往会要求提供更高的担保或抵押,或者干脆拒绝贷款申请。

2、企业经营状况和盈利能力

企业的经营状况和盈利能力是银行等金融机构评估企业贷款风险的重要因素之一,如果企业经营状况不佳、盈利能力较弱,银行等金融机构会认为企业存在较大的还款风险,从而不愿意为其提供贷款支持,一些企业可能存在财务报表不规范、财务信息不透明等问题,这也会影响银行等金融机构对企业的评估和决策。

3、企业治理结构和管理水平

企业的治理结构和管理水平直接关系到企业的经营效率和风险控制能力,如果企业治理结构不完善、管理水平较低,可能会导致企业决策失误、内部管理混乱等问题,从而增加企业的经营风险和还款风险,银行等金融机构在发放贷款时,通常会对企业的治理结构和管理水平进行评估,对于治理结构不完善、管理水平较低的企业,往往会要求企业进行整改或提供更高的担保或抵押。

金融机构因素对贷款融资的限制

1、银行贷款政策和审批流程

不同的银行在贷款政策和审批流程上存在一定的差异,一些银行可能对某些行业或企业类型存在歧视性政策,或者对贷款审批流程过于繁琐,导致企业贷款融资难度加大,银行在审批贷款时,通常会对企业的贷款用途、还款来源等进行严格的审查,对于一些不符合银行规定的贷款申请,往往会予以拒绝。

2、银行风险偏好和资金成本

银行作为金融机构,在发放贷款时需要考虑风险和收益的平衡,一些银行可能更倾向于向风险较低、收益稳定的大型企业发放贷款,而对中小企业等风险较高的企业则相对谨慎,银行的资金成本也是影响其贷款决策的重要因素之一,如果银行的资金成本较高,可能会导致其贷款利率上升,从而增加企业的融资成本。

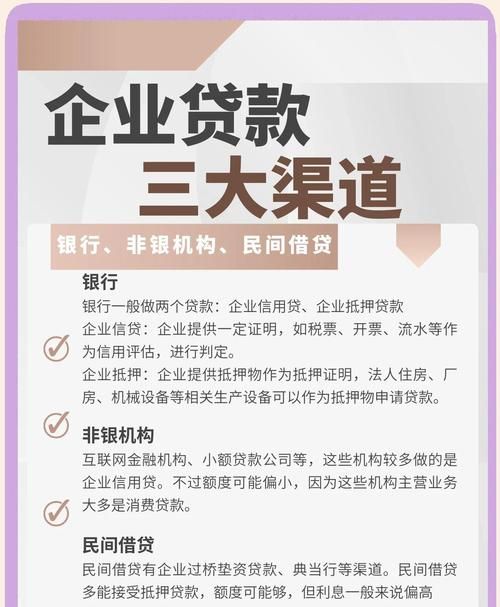

3、金融市场不完善和融资渠道单一

我国的金融市场还不够完善,融资渠道相对单一,主要依赖于银行贷款等间接融资方式,这使得企业在贷款融资时往往面临着较大的竞争压力,同时也限制了企业的融资选择,一些金融机构可能存在垄断现象,导致企业在贷款融资时缺乏有效的竞争,无法获得最优的融资方案。

政策法规因素对贷款融资的限制

1、宏观经济政策和货币政策

宏观经济政策和货币政策的调整对企业贷款融资也会产生一定的影响,当宏观经济形势不佳、货币政策收紧时,银行等金融机构可能会减少贷款投放,提高贷款利率,从而增加企业的融资难度和融资成本,一些宏观经济政策可能对某些行业或企业类型产生不利影响,例如限制高污染、高能耗行业的发展,这也会影响相关企业的贷款融资。

2、金融监管政策和行业规范

金融监管政策和行业规范的制定和执行也会对企业贷款融资产生一定的影响,银行等金融机构需要遵守严格的监管要求,如资本充足率、存贷比等,这可能会限制其贷款投放能力,一些行业规范可能对企业的贷款融资条件进行限制,例如要求企业具备一定的资质或业绩等。

3、税收政策和财政补贴

税收政策和财政补贴也可以对企业贷款融资产生一定的影响,一些税收优惠政策可以降低企业的税负,提高企业的盈利能力,从而增加企业的贷款融资能力,一些财政补贴政策可以为企业提供资金支持,缓解企业的融资压力。

解决我国企业贷款融资限制的对策建议

1、企业自身方面

(1)加强企业管理,提高经营效率和盈利能力,企业应加强内部管理,规范财务报表,提高财务信息透明度,增强企业的核心竞争力和抗风险能力。

(2)完善企业治理结构,提高决策科学性和管理水平,企业应建立健全的治理结构,加强董事会、监事会等内部监督机制,提高决策的科学性和管理水平。

(3)加强信用建设,提高企业信用状况,企业应加强信用建设,按时还款,树立良好的信用形象,提高企业的信用评级。

2、金融机构方面

(1)优化贷款政策和审批流程,提高贷款效率,金融机构应根据企业的实际情况,制定合理的贷款政策和审批流程,简化手续,提高贷款效率。

(2)加强风险管理,提高风险识别和控制能力,金融机构应加强风险管理,建立健全的风险评估体系,提高风险识别和控制能力,确保贷款资金的安全。

(3)创新金融产品和服务,拓宽企业融资渠道,金融机构应加强金融创新,推出适合中小企业等风险较高的企业的金融产品和服务,拓宽企业的融资渠道。

3、政策法规方面

(1)完善宏观经济政策和货币政策,优化融资环境,政府应根据宏观经济形势和企业实际需求,制定合理的宏观经济政策和货币政策,优化融资环境,促进企业贷款融资。

(2)加强金融监管政策和行业规范的制定和执行,维护金融市场秩序,政府应加强金融监管政策和行业规范的制定和执行,加强对金融机构的监管,维护金融市场秩序,保护企业的合法权益。

(3)完善税收政策和财政补贴政策,支持企业发展,政府应完善税收政策和财政补贴政策,加大对企业的支持力度,降低企业的税负,提高企业的盈利能力。

我国企业贷款融资面临着诸多限制,这些限制不仅影响了企业的融资效率和发展速度,也对我国经济的整体发展产生了一定的影响,为了解决这些问题,企业、金融机构和政府都需要采取相应的对策措施,企业应加强自身建设,提高经营效率和盈利能力;金融机构应优化贷款政策和审批流程,加强风险管理,创新金融产品和服务;政府应完善宏观经济政策和货币政策,加强金融监管政策和行业规范的制定和执行,完善税收政策和财政补贴政策,只有通过各方的共同努力,才能有效解决我国企业贷款融资限制问题,促进企业的健康发展和我国经济的持续增长。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。