一、引言

在惠州这座充满活力的城市,二手房市场一直是房地产交易的重要组成部分,对于许多购房者来说,贷款购买二手房是实现住房梦想的常见方式,2023年惠州二手房贷款政策、流程、注意事项等方面都可能发生变化,了解这些信息对于顺利购房至关重要,本文将为您详细介绍惠州二手房贷款的相关内容,帮助您在2023年做出明智的决策。

二、惠州二手房市场概述

(图片来源网络,侵删)

(一)市场现状

惠州作为广东省的重要城市,近年来经济发展迅速,吸引了大量人口流入,二手房市场也呈现出活跃的态势,二手房交易面积和金额逐年增长,市场需求旺盛。

(二)价格走势

过去几年,惠州二手房价格整体呈上涨趋势,但不同区域价格差异较大,市中心区域价格相对较高,而一些新兴区域价格相对较低,2023年,预计房价将保持稳定增长,但具体走势还受到多种因素的影响,如政策调控、市场供需关系等。

(三)热门区域

1、惠城中心区

惠城中心区是惠州的核心区域,交通便利,配套设施完善,教育、医疗、商业等资源丰富,该区域的二手房受到购房者的青睐,价格相对较高。

2、仲恺高新区

仲恺高新区是惠州的产业高地,吸引了众多企业入驻,就业机会多,人口增长迅速,二手房市场也较为活跃,价格适中。

3、惠阳淡水

惠阳淡水是惠阳区的政治、经济、文化中心,近年来城市建设不断加快,二手房市场也有一定的发展潜力。

三、2023年惠州二手房贷款政策

(一)房贷利率

1、政策调整

2023年,惠州房贷利率可能会根据国家宏观经济政策和市场情况进行调整,惠州的房贷利率处于相对较低的水平,但未来是否会上升还存在不确定性,购房者在申请贷款时,应密切关注利率变化,选择合适的贷款时机。

2、影响因素

房贷利率受到多种因素的影响,如央行货币政策、市场资金供求关系、房地产市场调控政策等,当市场资金紧张时,房贷利率可能会上升;当市场资金宽松时,房贷利率可能会下降。

(二)首付比例

1、政策规定

2023年,惠州二手房贷款的首付比例根据购房者的购房套数和房屋面积等因素有所不同,首套房的首付比例不低于30%,二套房的首付比例不低于50%,对于非普通住房(如别墅等),首付比例可能会更高。

2、影响因素

首付比例的高低直接影响购房者的资金压力和购房能力,首付比例越高,购房者需要支付的首付款就越多,贷款金额就越少;首付比例越低,购房者需要支付的首付款就越少,贷款金额就越多,购房者在选择贷款时,应根据自己的经济实力和还款能力合理确定首付比例。

(三)贷款期限

1、政策规定

2023年,惠州二手房贷款的期限一般为10-30年,购房者可以根据自己的还款能力和购房目的选择合适的贷款期限,贷款期限越长,每月还款额就越低,但总利息支出就越高;贷款期限越短,每月还款额就越高,但总利息支出就越低。

2、影响因素

贷款期限的长短受到多种因素的影响,如购房者的年龄、收入水平、还款能力、房屋价值等,购房者年龄越小、收入水平越高、还款能力越强、房屋价值越高,贷款期限就可以越长;反之,贷款期限就应该越短。

(四)贷款额度

1、政策规定

2023年,惠州二手房贷款额度根据购房者的购房套数、房屋面积、房屋评估价值等因素有所不同,首套房的贷款额度最高不超过房屋评估价值的70%,二套房的贷款额度最高不超过房屋评估价值的50%,对于非普通住房(如别墅等),贷款额度可能会更低。

2、影响因素

贷款额度的高低直接影响购房者的购房资金,贷款额度越高,购房者可以支付的首付款就越少,购房压力就越小;贷款额度越低,购房者需要支付的首付款就越多,购房压力就越大,购房者在申请贷款时,应根据自己的经济实力和购房目的合理确定贷款额度。

四、惠州二手房贷款流程

(一)购房资格审核

1、审核内容

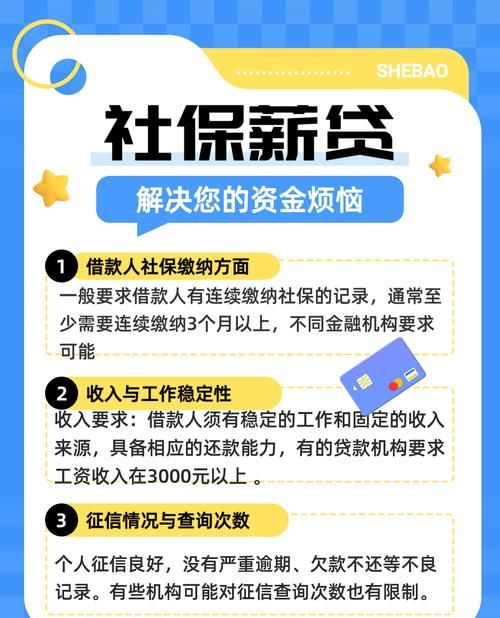

购房者在申请二手房贷款前,需要先进行购房资格审核,审核内容主要包括购房者的户籍、社保或纳税情况、婚姻状况等,购房者需要提供相关证明材料,如身份证、户口本、社保或纳税证明、结婚证等。

2、审核方式

购房资格审核方式主要有线上审核和线下审核两种,线上审核是指购房者通过当地房地产管理部门的官方网站或手机APP进行审核;线下审核是指购房者到当地房地产管理部门的办事窗口进行审核,购房者可以根据自己的实际情况选择合适的审核方式。

(二)选择贷款银行

1、银行比较

惠州有多家银行提供二手房贷款服务,购房者在选择贷款银行时,需要对不同银行的贷款利率、首付比例、贷款期限、贷款额度、还款方式等方面进行比较,购房者可以通过咨询银行工作人员、查看银行官网、比较不同银行的贷款利率等方式进行选择。

2、注意事项

在选择贷款银行时,购房者还需要注意以下事项:

(1)银行的信誉和口碑:购房者可以通过查看银行的评级、口碑、投诉率等方面了解银行的信誉和口碑。

(2)银行的服务质量:购房者可以通过咨询银行工作人员、查看银行的服务评价等方式了解银行的服务质量。

(3)银行的审批速度:购房者可以通过咨询银行工作人员、查看银行的审批时间等方式了解银行的审批速度。

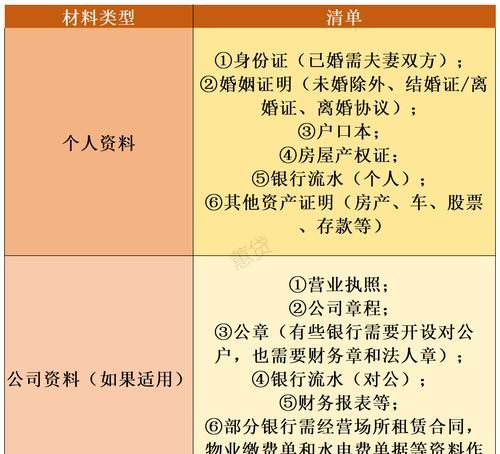

(三)准备贷款资料

1、资料清单

购房者在申请二手房贷款时,需要准备以下贷款资料:

(1)身份证、户口本、结婚证等身份证明材料;

(2)收入证明、银行流水等收入证明材料;

(3)购房合同、房屋评估报告等购房资料;

(4)其他银行要求的资料。

2、资料要求

购房者在准备贷款资料时,需要注意以下事项:

(1)资料的真实性:购房者需要提供真实的贷款资料,不得提供虚假资料。

(2)资料的完整性:购房者需要提供完整的贷款资料,不得遗漏重要资料。

(3)资料的有效性:购房者需要提供有效的贷款资料,不得提供过期或无效的资料。

(四)提交贷款申请

1、申请方式

购房者在准备好贷款资料后,可以通过以下方式提交贷款申请:

(1)线上申请:购房者可以通过当地房地产管理部门的官方网站或银行的手机APP进行线上申请。

(2)线下申请:购房者可以到当地房地产管理部门的办事窗口或银行的营业网点进行线下申请。

2、注意事项

在提交贷款申请时,购房者需要注意以下事项:

(1)填写申请表格:购房者需要填写完整的贷款申请表格,不得遗漏重要信息。

(2)提交申请资料:购房者需要将准备好的贷款资料提交给银行工作人员。

(3)缴纳申请费用:购房者需要按照银行的要求缴纳一定的申请费用。

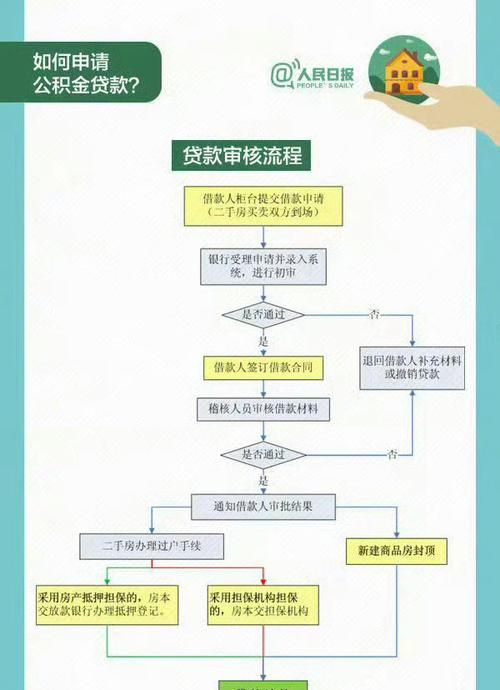

(五)银行审批

1、审批流程

银行收到购房者的贷款申请后,会对购房者的购房资格、收入情况、信用状况、房屋情况等进行全面审查,审批流程一般包括初审、复审、终审等环节。

2、审批时间

银行的审批时间一般为15-30个工作日,但具体审批时间还受到多种因素的影响,如购房者的资料完整性、银行的工作效率等,购房者在提交贷款申请后,需要耐心等待银行的审批结果。

(六)签订贷款合同

1、合同内容

银行审批通过后,会与购房者签订贷款合同,贷款合同的内容主要包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等,购房者在签订贷款合同前,需要仔细阅读合同条款,确保自己的权益得到保障。

2、注意事项

在签订贷款合同前,购房者需要注意以下事项:

(1)合同条款的合法性:购房者需要确保贷款合同的条款符合国家法律法规的要求。

(2)合同条款的完整性:购房者需要确保贷款合同的条款完整,不得遗漏重要条款。

(3)合同条款的明确性:购房者需要确保贷款合同的条款明确,不得存在歧义。

(七)办理抵押登记

1、抵押登记流程

购房者在签订贷款合同后,需要与银行工作人员一起到当地的不动产登记中心办理抵押登记手续,抵押登记流程一般包括申请、受理、审核、发证等环节。

2、注意事项

在办理抵押登记手续时,购房者需要注意以下事项:

(1)提供准确的资料:购房者需要提供准确的资料,确保抵押登记手续的顺利办理。

(2)缴纳抵押登记费用:购房者需要按照不动产登记中心的要求缴纳一定的抵押登记费用。

(3)注意抵押登记的有效期:购房者需要注意抵押登记的有效期,及时办理续期手续。

(八)银行放款

1、放款时间

不动产登记中心办理完抵押登记手续后,银行会按照贷款合同的约定将贷款金额发放到购房者的指定账户,放款时间一般为1-3个工作日,但具体放款时间还受到多种因素的影响,如银行的资金安排、不动产登记中心的工作效率等。

2、注意事项

在银行放款后,购房者需要注意以下事项:

(1)及时查看贷款到账情况:购房者需要及时查看贷款是否已经到账,确保贷款金额准确无误。

(2)按时还款:购房者需要按照贷款合同的约定按时还款,避免逾期还款产生不良信用记录。

(3)保管好贷款合同和相关资料:购房者需要妥善保管好贷款合同和相关资料,以备日后查询和使用。

五、惠州二手房贷款注意事项

(一)选择正规中介机构

在购买二手房时,购房者可以选择正规的中介机构提供服务,正规的中介机构具有合法的经营资质和专业的服务团队,能够为购房者提供优质的服务,购房者在选择中介机构时,需要注意以下事项:

1、查看中介机构的营业执照和资质证书;

2、了解中介机构的信誉和口碑;

3、查看中介机构的服务内容和收费标准。

(二)查看房屋产权状况

购房者在购买二手房时,需要查看房屋的产权状况,购房者可以通过以下方式查看房屋的产权状况:

1、查看房屋的房产证;

2、到当地的不动产登记中心查询房屋的产权登记信息;

3、向房屋的原业主了解房屋的产权状况。

(三)注意房屋质量问题

购房者在购买二手房时,需要注意房屋的质量问题,购房者可以通过以下方式了解房屋的质量状况:

1、查看房屋的装修情况;

2、到房屋现场查看房屋的结构、设施设备等情况;

3、向房屋的原业主了解房屋的维修情况。

(四)谨慎签订合同

购房者在签订二手房贷款合同和购房合同前,需要谨慎签订合同,购房者需要仔细阅读合同条款,确保自己的权益得到保障,购房者在签订合同前,需要注意以下事项:

1、合同条款的合法性:购房者需要确保合同条款符合国家法律法规的要求。

2、合同条款的完整性:购房者需要确保合同条款完整,不得遗漏重要条款。

3、合同条款的明确性:购房者需要确保合同条款明确,不得存在歧义。

(五)注意贷款利率和还款方式

购房者在选择二手房贷款时,需要注意贷款利率和还款方式,购房者需要根据自己的经济实力和还款能力选择合适的贷款利率和还款方式,购房者在选择贷款利率和还款方式时,需要注意以下事项:

1、贷款利率的高低:购房者需要比较不同银行的贷款利率,选择利率较低的银行。

2、还款方式的选择:购房者需要根据自己的经济实力和还款能力选择合适的还款方式,如等额本息还款法、等额本金还款法等。

(六)避免逾期还款

购房者在办理二手房贷款后,需要按时还款,避免逾期还款产生不良信用记录,购房者在还款时,需要注意以下事项:

1、按时还款:购房者需要按照贷款合同的约定按时还款,避免逾期还款产生不良信用记录。

2、了解还款方式:购房者需要了解贷款合同的还款方式,确保自己能够按时还款。

3、预留足够的还款资金:购房者需要预留足够的还款资金,确保能够按时还款。

六、结论

2023年惠州二手房贷款政策、流程、注意事项等方面都可能发生变化,购房者在购买二手房时,需要密切关注这些变化,选择合适的贷款银行和贷款方案,确保自己的权益得到保障,购房者在购买二手房时,需要谨慎签订合同,注意房屋产权状况、房屋质量问题等,避免产生纠纷,希望本文能够为您提供帮助,祝您购房顺利!

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。