一、引言

在惠州,公积金贷款对于许多购房者来说是一个重要的选择,了解公积金贷款额度规则,对于合理规划购房资金、顺利实现住房梦想至关重要,本文将详细解析惠州公积金贷款额度的相关规则,帮助购房者更好地了解这一政策。

二、惠州公积金贷款额度的影响因素

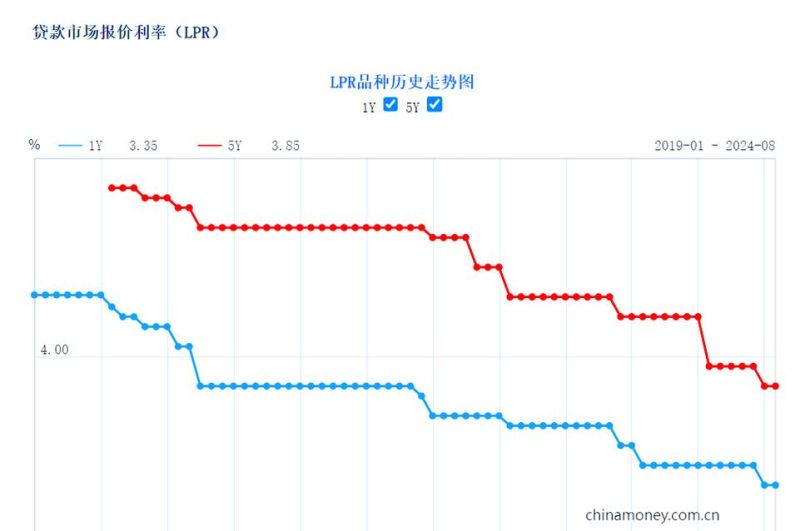

(图片来源网络,侵删)

(一)账户余额

1、一般规定

惠州公积金贷款额度与借款人及共同借款人的公积金账户余额有密切关系,账户余额越高,可贷款额度也相对较高。

2、具体计算方式

公积金贷款额度会根据账户余额的一定倍数来确定,可能是账户余额的15倍或20倍等,不同的贷款政策可能会有不同的倍数规定。

(二)缴存基数和缴存时间

1、缴存基数

缴存基数是计算公积金贷款额度的重要因素之一,缴存基数越高,在其他条件相同的情况下,可贷款额度也可能相应提高,缴存基数一般是根据借款人的工资收入等情况确定的。

2、缴存时间

缴存时间也是影响公积金贷款额度的关键因素,缴存时间越长,积累的公积金金额就越多,可贷款额度也会相应增加,缴存时间还可能影响到贷款的审批速度和贷款的优惠政策。

(三)贷款最高限额

1、单人贷款最高限额

惠州会设定单人公积金贷款的最高限额,这是为了控制贷款风险和保障公积金资金的安全,单人贷款最高限额可能会根据不同的情况进行调整,例如市场情况、公积金资金状况等。

2、双人及以上贷款最高限额

对于夫妻双方或多人共同申请公积金贷款的情况,会有相应的双人及以上贷款最高限额,双人及以上贷款最高限额会高于单人贷款最高限额。

(四)房屋总价

1、贷款额度与房屋总价的关系

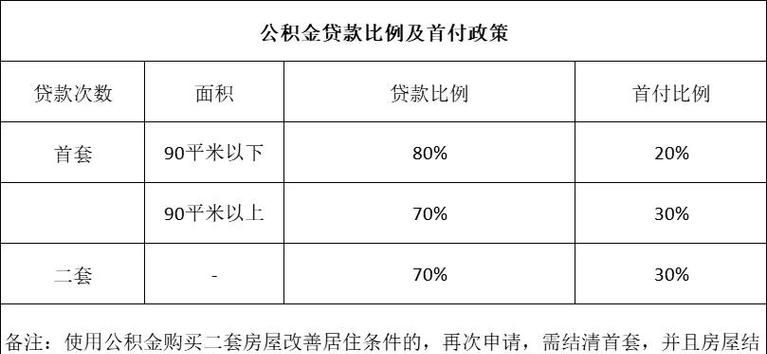

公积金贷款额度通常不能超过房屋总价的一定比例,这个比例一般在70%至90%之间,具体比例会根据惠州的公积金政策和市场情况而定。

2、对房屋总价的认定

房屋总价的认定是确定公积金贷款额度的重要环节,房屋总价是指房屋的成交价格,但在实际操作中,可能会考虑房屋的评估价值等因素。

(五)还款能力

1、收入证明

银行在审批公积金贷款时,会要求借款人提供收入证明,以评估借款人的还款能力,收入证明应包括借款人的工资、奖金、津贴等收入情况。

2、负债情况

除了收入证明外,银行还会考虑借款人的负债情况,如信用卡欠款、其他贷款欠款等,负债情况会影响借款人的综合还款能力,从而对公积金贷款额度产生影响。

三、惠州公积金贷款额度的计算方法

(一)单人贷款额度计算

1、基本计算公式

单人公积金贷款额度 = 账户余额 × 倍数

2、举例说明

假设借款人A的公积金账户余额为10万元,公积金贷款倍数为20倍,则借款人A的单人公积金贷款额度为10万元 × 20 = 200万元。

(二)双人及以上贷款额度计算

1、基本计算公式

双人及以上公积金贷款额度 = (账户余额之和 × 倍数)× 共同借款人系数

2、共同借款人系数的确定

共同借款人系数一般根据共同借款人的人数来确定,夫妻双方共同申请公积金贷款时,共同借款人系数可能为1.5或2等。

3、举例说明

假设借款人B和借款人C夫妻双方的公积金账户余额之和为20万元,公积金贷款倍数为20倍,共同借款人系数为1.5,则借款人B和借款人C的双人公积金贷款额度为(20万元 × 20倍)× 1.5 = 600万元。

(三)贷款额度与房屋总价的关系计算

1、计算公式

实际可贷款额度 = 房屋总价 × 贷款比例

2、举例说明

假设房屋总价为100万元,贷款比例为80%,则实际可贷款额度为100万元 × 80% = 80万元。

(四)综合考虑因素的计算

在实际计算公积金贷款额度时,需要综合考虑上述所有因素,借款人A的单人公积金贷款额度为200万元,但根据房屋总价和贷款比例的限制,实际可贷款额度可能为150万元;借款人B和借款人C的双人公积金贷款额度为600万元,但根据房屋总价和贷款比例的限制,实际可贷款额度可能为400万元。

四、惠州公积金贷款额度的调整机制

(一)政策调整

惠州公积金管理中心会根据市场情况、公积金资金状况等因素,适时调整公积金贷款额度规则,政策调整可能包括提高或降低贷款倍数、调整最高限额等。

(二)市场变化

市场变化也会对公积金贷款额度产生影响,房地产市场过热时,可能会适当降低公积金贷款额度,以控制房价过快上涨;房地产市场低迷时,可能会适当提高公积金贷款额度,以促进房地产市场的稳定发展。

(三)公积金资金状况

公积金资金状况是影响公积金贷款额度的重要因素之一,如果公积金资金充足,可能会适当提高贷款额度;如果公积金资金紧张,可能会适当降低贷款额度。

五、惠州公积金贷款额度的申请流程

(一)准备资料

1、身份证

2、户口本

3、结婚证(如有)

4、收入证明

5、银行流水

6、公积金缴存证明

7、房屋买卖合同

8、其他相关资料

(二)提出申请

借款人及共同借款人可以向惠州公积金管理中心或其委托的银行提出公积金贷款申请,并提交上述准备好的资料。

(三)审核资料

银行或公积金管理中心会对借款人及共同借款人提交的资料进行审核,包括对借款人的身份、收入、负债、公积金账户余额等情况进行核实。

(四)评估房产

对于申请公积金贷款购买的房屋,银行或公积金管理中心会委托专业的评估机构对房屋进行评估,以确定房屋的价值。

(五)审批贷款

根据审核资料和房产评估结果,银行或公积金管理中心会对贷款申请进行审批,审批通过后,会通知借款人及共同借款人签订贷款合同。

(六)办理抵押登记

借款人及共同借款人需要与银行或公积金管理中心签订贷款合同后,到当地的不动产登记中心办理房屋抵押登记手续。

(七)放款

完成抵押登记手续后,银行或公积金管理中心会按照贷款合同的约定,将贷款金额发放到借款人及共同借款人的指定账户。

六、惠州公积金贷款额度的注意事项

(一)了解政策变化

购房者应及时关注惠州公积金贷款政策的变化,了解最新的贷款额度规则和申请流程,以便在购房过程中做出合理的决策。

(二)合理规划还款计划

在申请公积金贷款时,购房者应根据自己的收入情况和财务状况,合理规划还款计划,确保按时足额还款,避免逾期还款产生不良信用记录。

(三)注意房屋总价的合理性

购房者在购买房屋时,应注意房屋总价的合理性,避免购买价格过高的房屋,以免影响公积金贷款额度。

(四)保持良好的信用记录

购房者应保持良好的信用记录,按时足额还款,避免逾期还款、欠款等不良信用行为,以免影响公积金贷款额度。

(五)了解公积金贷款的其他规定

购房者还应了解公积金贷款的其他规定,如贷款期限、贷款利率、提前还款等规定,以便在购房过程中更好地维护自己的权益。

七、结论

惠州公积金贷款额度规则是购房者在购房过程中需要了解的重要内容,购房者应根据自己的实际情况,合理规划购房资金,了解公积金贷款额度的影响因素、计算方法、调整机制、申请流程和注意事项等,以便顺利申请到公积金贷款,实现自己的住房梦想,购房者还应关注惠州公积金贷款政策的变化,及时调整自己的购房计划,以适应市场变化和政策调整。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。