在当今社会,金融领域的各种操作方式层出不穷,其中足额房产抵押作为一种常见的融资手段,备受关注,与之相伴的是关于它是否属于骗贷行为的争议。

足额房产抵押的基本概念

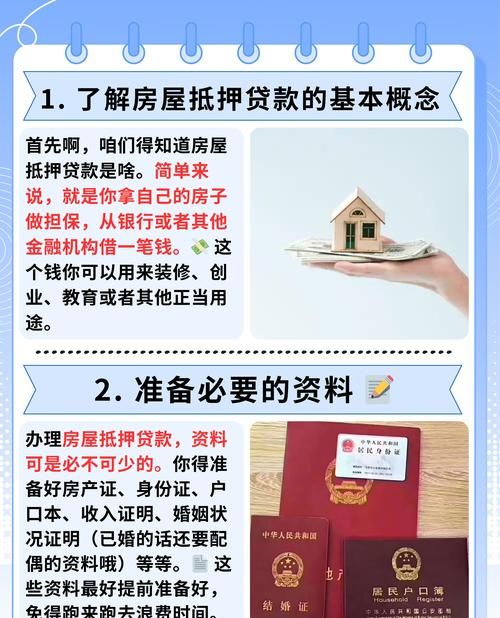

足额房产抵押是指借款人将自己拥有的完全产权的房产作为抵押物,向金融机构或其他贷款方申请贷款,并且贷款金额等于或接近该房产的市场价值,这种抵押方式为借款人提供了一种相对便捷的融资渠道,同时也为贷款方提供了一定的保障。

对于借款人来说,通过足额房产抵押可以快速获得所需的资金,用于解决个人或企业的资金需求,如购房、投资、经营等,而对于贷款方而言,房产作为抵押物具有一定的价值稳定性和变现能力,在借款人无法按时偿还贷款时,贷款方可以通过处置抵押物来收回贷款本息。

(图片来源网络,侵删)

足额房产抵押的合法性

从法律角度来看,足额房产抵押是一种合法的融资行为,只要借款人与贷款方按照相关法律法规和合同约定,办理了合法的抵押登记手续,抵押合同即为有效,在抵押期间,借款人仍然享有对房产的占有、使用、收益权,但未经贷款方同意,不得擅自处分抵押物。

相关法律法规也对房产抵押的范围、条件、程序等方面进行了明确规定,以保障各方的合法权益,根据《中华人民共和国民法典》第四百零六条规定,抵押期间,抵押人可以转让抵押财产,当事人另有约定的,按照其约定,抵押财产转让的,抵押权不受影响,抵押人转让抵押财产的,应当及时通知抵押权人,抵押权人能够证明抵押财产转让可能损害抵押权的,可以请求抵押人将转让所得的价款向抵押权人提前清偿债务或者提存,转让的价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿。

足额房产抵押可能存在的风险

尽管足额房产抵押在法律上是合法的,但在实际操作过程中,仍然存在一些风险因素,可能导致人们对其产生误解,甚至怀疑其是否属于骗贷行为。

1、市场风险

房产市场价格的波动是足额房产抵押面临的主要风险之一,如果在抵押期间,房产市场价格大幅下跌,导致抵押物的价值低于贷款余额,借款人可能会面临还款困难,如果借款人无法及时追加抵押物或提供其他还款来源,贷款方可能会面临抵押物处置价值不足的风险,从而遭受经济损失。

2、信用风险

除了市场风险外,借款人的信用状况也是影响足额房产抵押的重要因素,如果借款人在贷款期间出现信用违约,如逾期还款、恶意拖欠等行为,贷款方可能会采取法律手段追讨欠款,在这种情况下,即使抵押物存在,也可能因为处置抵押物的成本较高、时间较长等原因,导致贷款方无法及时收回全部贷款本息。

3、操作风险

足额房产抵押涉及到多个环节,如抵押物评估、抵押登记、贷款审批、资金发放等,在这些环节中,如果存在操作不规范、信息不对称等问题,可能会导致贷款方对抵押物的价值评估不准确,或者借款人提供虚假的抵押物信息等情况,从而引发风险。

如何避免足额房产抵押成为骗贷行为

为了避免足额房产抵押成为骗贷行为,需要借款人、贷款方以及相关监管部门共同努力。

1、借款人方面

借款人应具备良好的信用记录和还款能力,如实提供抵押物信息和个人财务状况等资料,在申请贷款前,应充分了解贷款政策和相关法律法规,避免因无知而陷入骗贷陷阱,借款人应按照合同约定按时足额还款,维护自己的信用记录。

2、贷款方方面

贷款方应加强对抵押物的评估和审查,确保抵押物的真实性、合法性和价值合理性,在贷款审批过程中,应综合考虑借款人的信用状况、还款能力等因素,合理确定贷款额度和期限,贷款方应加强对抵押物的管理和监控,及时发现和处置可能存在的风险。

3、监管部门方面

监管部门应加强对金融市场的监管,完善相关法律法规和监管制度,规范足额房产抵押等融资行为,加强对贷款机构的监管力度,防止贷款机构违规操作,保护借款人的合法权益,加强对抵押物市场的监测和调控,防范市场风险对足额房产抵押的影响。

足额房产抵押本身并不是骗贷行为,而是一种合法的融资手段,在实际操作过程中,需要借款人、贷款方以及相关监管部门共同努力,加强风险管理,规范操作流程,以确保足额房产抵押的安全和有效,才能充分发挥足额房产抵押的优势,为个人和企业的发展提供有力的支持,也需要加强对公众的金融知识普及和教育,提高公众的风险意识和法律意识,避免因误解而导致不必要的经济损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。