在当今的商业世界中,企业的发展离不开资金的支持,而银行贷款作为一种重要的融资方式,对于许多企业来说具有关键意义,企业向银行贷款的过程可以看作是一个复杂的函数关系,其中涉及到多个因素相互作用,共同影响着贷款的决策和结果。

贷款金额的确定

企业向银行贷款的首要任务是确定合适的贷款金额,这一金额通常与企业的资金需求、还款能力以及银行的风险评估等因素密切相关。

1、资金需求分析

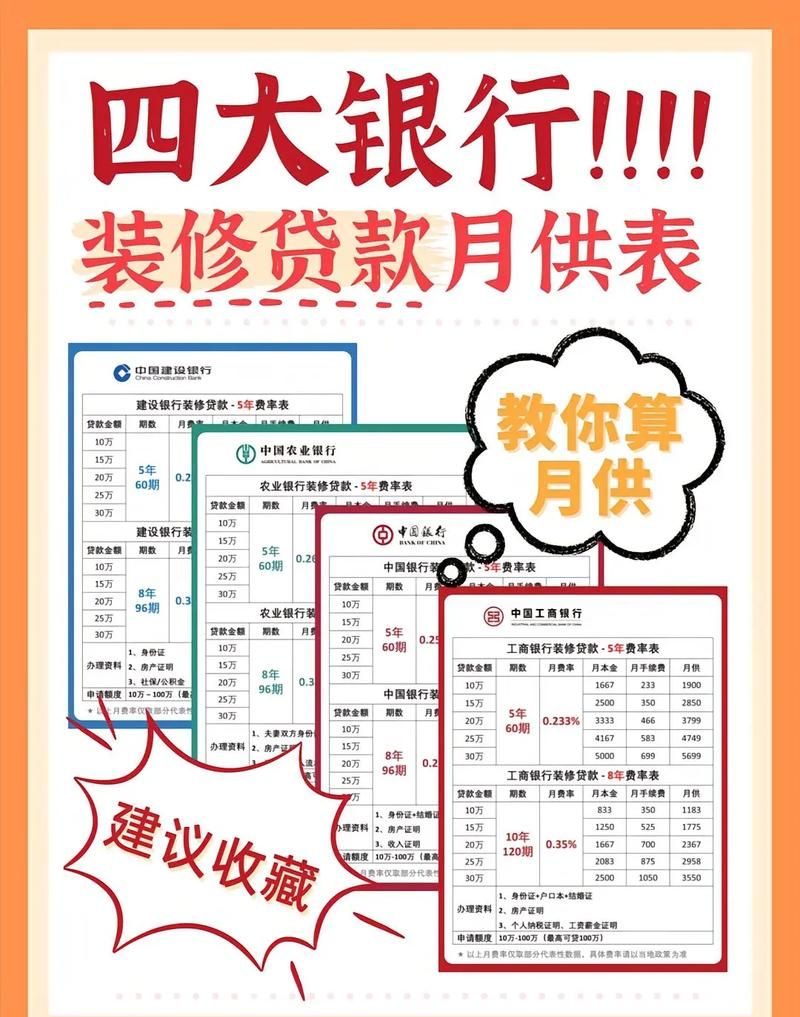

(图片来源网络,侵删)

企业的资金需求是确定贷款金额的基础,这包括企业的日常运营资金需求、扩大生产规模所需资金、研发投入资金以及偿还债务所需资金等,通过对企业财务状况的分析,如资产负债表、利润表和现金流量表等,可以评估企业的资金缺口,并据此确定合理的贷款金额。

2、还款能力评估

银行在考虑贷款金额时,会对企业的还款能力进行严格评估,这包括企业的盈利能力、现金流状况、资产负债结构以及信用记录等方面,盈利能力是企业还款的重要保障,银行通常会关注企业的净利润率、毛利率等指标,现金流状况则反映了企业资金的流入和流出情况,良好的现金流可以确保企业按时偿还贷款本息,资产负债结构也会影响银行的风险评估,企业的资产负债率过高可能会增加银行的贷款风险,企业的信用记录也是银行评估还款能力的重要依据,良好的信用记录可以增加企业获得贷款的机会和额度。

3、银行风险偏好

银行的风险偏好也会对贷款金额产生影响,不同的银行可能具有不同的风险承受能力和贷款政策,一些银行可能更倾向于向风险较低的企业提供较大额度的贷款,而另一些银行可能会对风险较高的企业进行更为谨慎的贷款审批,企业在选择贷款银行时,需要考虑银行的风险偏好与自身的风险状况是否匹配。

贷款利率的确定

贷款利率是企业向银行贷款时需要考虑的另一个重要因素,贷款利率的高低直接影响着企业的融资成本和还款压力。

1、市场利率水平

市场利率水平是影响贷款利率的主要因素之一,市场利率的波动会导致银行贷款利率的相应变化,当市场利率上升时,银行的贷款利率也会随之上升,企业的融资成本增加;当市场利率下降时,银行的贷款利率也会相应下降,企业的融资成本降低,企业在选择贷款时机时,需要密切关注市场利率的变化趋势,选择合适的贷款时机,以降低融资成本。

2、企业信用状况

企业的信用状况也是影响贷款利率的重要因素之一,银行通常会根据企业的信用评级来确定贷款利率,信用评级较高的企业通常可以获得较低的贷款利率,因为银行认为这些企业具有较低的违约风险;而信用评级较低的企业则可能需要支付较高的贷款利率,以弥补银行的风险成本,企业可以通过提高自身的信用状况,如按时偿还债务、保持良好的信用记录等,来降低贷款利率。

3、贷款期限

贷款期限的长短也会对贷款利率产生影响,贷款期限越长,银行的风险越大,因此贷款利率也会相应提高,不同期限的贷款在市场上的供求关系也会影响贷款利率,长期贷款的市场需求相对较低,因此长期贷款利率可能会高于短期贷款利率。

贷款期限的确定

贷款期限是企业向银行贷款时需要考虑的另一个重要因素,贷款期限的长短直接影响着企业的还款压力和融资成本。

1、资金使用计划

企业的资金使用计划是确定贷款期限的重要依据,企业需要根据自身的资金需求和还款能力,合理安排贷款期限,如果企业的资金需求是短期的,如用于日常运营资金周转,那么可以选择较短的贷款期限,如一年以内;如果企业的资金需求是长期的,如用于扩大生产规模或进行重大投资,那么可以选择较长的贷款期限,如五年以上。

2、还款能力评估

银行在考虑贷款期限时,会对企业的还款能力进行评估,企业的还款能力越强,银行可能会给予更长的贷款期限,企业可以通过提高自身的盈利能力、优化现金流状况等方式来增强还款能力,从而获得更长的贷款期限。

3、市场利率波动

市场利率的波动也会对贷款期限产生影响,当市场利率波动较大时,企业可以选择较短的贷款期限,以避免利率上升带来的风险;当市场利率相对稳定时,企业可以选择较长的贷款期限,以降低融资成本。

还款方式的选择

还款方式是企业向银行贷款时需要考虑的另一个重要因素,不同的还款方式对企业的还款压力和财务状况会产生不同的影响。

1、等额本息还款法

等额本息还款法是一种常见的还款方式,在这种还款方式下,企业每月需要按照固定的金额偿还贷款本息,每月偿还的金额包括本金和利息,其中本金所占比例逐渐增加,利息所占比例逐渐减少,等额本息还款法的优点是每月还款金额固定,便于企业进行财务规划;缺点是前期还款压力较大,总利息支出相对较高。

2、等额本金还款法

等额本金还款法也是一种常见的还款方式,在这种还款方式下,企业每月需要偿还的本金固定,但利息会随着本金的减少而逐渐减少,每月偿还的金额会逐渐减少,等额本金还款法的优点是总利息支出相对较低,前期还款压力较小;缺点是每月还款金额不固定,需要企业进行较为复杂的财务规划。

3、一次性还本付息法

一次性还本付息法是一种较为简单的还款方式,在这种还款方式下,企业在贷款到期时一次性偿还本金和利息,一次性还本付息法的优点是还款方式简单,不需要企业进行每月的还款;缺点是还款压力较大,总利息支出相对较高。

贷款决策的综合分析

企业向银行贷款的决策是一个复杂的过程,需要综合考虑多个因素,在进行贷款决策时,企业需要对贷款金额、贷款利率、贷款期限和还款方式等因素进行全面分析,并结合自身的实际情况和发展战略,做出合理的决策。

1、财务状况分析

企业需要对自身的财务状况进行全面分析,包括资产负债表、利润表和现金流量表等,通过对财务状况的分析,企业可以了解自身的资金状况、盈利能力、现金流状况等,从而评估自身的还款能力和风险承受能力。

2、市场环境分析

企业需要对市场环境进行分析,包括市场需求、市场竞争、市场利率等,通过对市场环境的分析,企业可以了解市场的发展趋势和变化,从而选择合适的贷款时机和贷款方式。

3、风险评估

企业需要对贷款风险进行评估,包括信用风险、市场风险、操作风险等,通过对贷款风险的评估,企业可以了解贷款可能面临的风险,从而采取相应的风险防范措施。

4、决策制定

企业需要根据财务状况分析、市场环境分析和风险评估等结果,制定合理的贷款决策,在制定决策时,企业需要综合考虑贷款金额、贷款利率、贷款期限和还款方式等因素,并结合自身的实际情况和发展战略,选择最适合自己的贷款方案。

企业向银行贷款的过程是一个复杂的函数关系,其中涉及到多个因素相互作用,企业在进行贷款决策时,需要综合考虑贷款金额、贷款利率、贷款期限和还款方式等因素,并结合自身的实际情况和发展战略,做出合理的决策,企业还需要关注市场利率的变化趋势,选择合适的贷款时机,以降低融资成本。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。