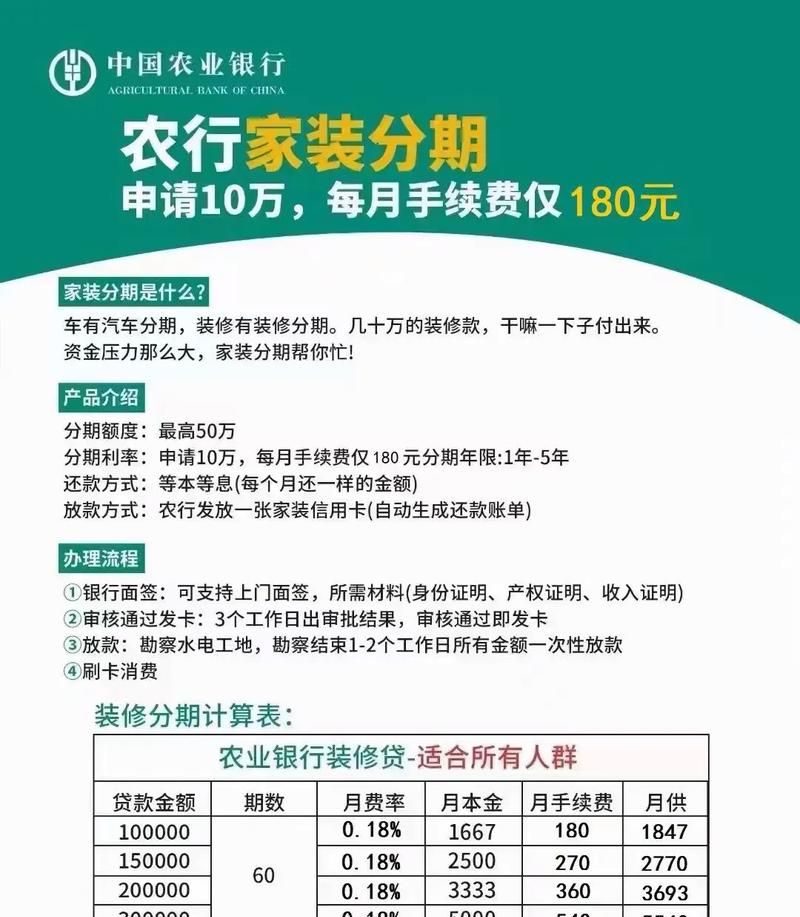

在房地产金融领域,房产二次抵押是一个备受关注的话题,银行在其中扮演着重要的角色,银行究竟能不能拿业主房产进行二次抵押呢?这需要我们从多个方面进行深入探讨。

房产二次抵押的基本概念

房产二次抵押,是指在已有的房产抵押基础上,再次将该房产抵押给银行或其他金融机构,以获取额外的贷款资金,与首次抵押不同的是,二次抵押的房产价值通常已经有所减少,因为首次抵押时已经占用了一部分房产价值。

银行进行房产二次抵押的条件

1、房产的产权清晰

(图片来源网络,侵删)

银行要求用于二次抵押的房产必须具有清晰的产权,不存在产权纠纷或其他法律问题,这意味着房产的所有人必须是合法的,并且房产没有被查封、扣押或其他限制交易的情况。

2、房产的市场价值较高

银行通常会对房产进行评估,以确定其市场价值,用于二次抵押的房产市场价值应该较高,以确保银行在处置房产时能够获得足够的资金来弥补贷款损失。

3、借款人的信用状况良好

银行在进行房产二次抵押时,也会考虑借款人的信用状况,借款人的信用记录、收入水平、负债情况等都会影响银行的贷款决策,如果借款人的信用状况良好,银行更有可能批准其二次抵押申请。

4、贷款用途合法合规

银行要求借款人将二次抵押贷款用于合法合规的用途,例如企业经营、个人消费等,借款人不得将贷款用于非法活动或高风险投资。

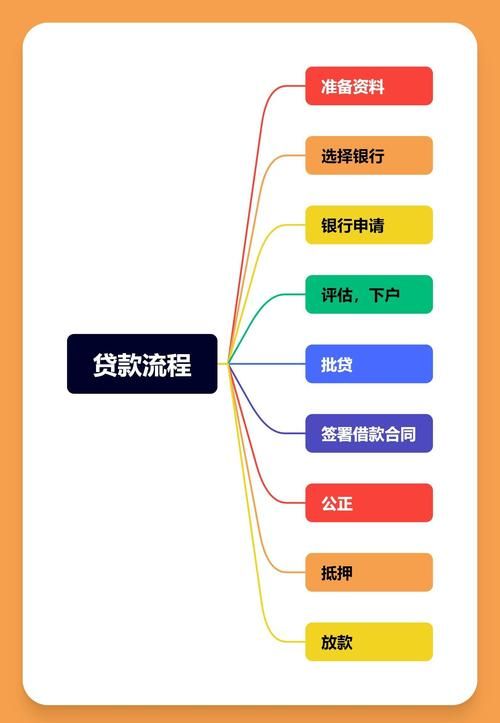

银行进行房产二次抵押的流程

1、借款人提出申请

借款人需要向银行提出房产二次抵押申请,并提供相关的资料,例如房产证、身份证、收入证明、贷款用途证明等。

2、银行进行评估

银行会对借款人的房产进行评估,以确定其市场价值,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素进行评估,并出具评估报告。

3、银行审批贷款

银行会根据借款人的申请资料和评估报告,对贷款申请进行审批,审批过程中,银行会考虑借款人的信用状况、还款能力、贷款用途等因素,如果银行批准了贷款申请,会与借款人签订贷款合同。

4、办理抵押登记手续

借款人需要与银行一起到当地的房产管理部门办理抵押登记手续,抵押登记手续完成后,银行会在房产证上注明抵押情况,并取得他项权证。

5、银行放款

银行在完成抵押登记手续后,会按照贷款合同的约定将贷款资金发放到借款人的指定账户。

银行进行房产二次抵押的风险

1、市场风险

房产市场的波动会对银行的房产二次抵押业务产生影响,如果房产市场价格下跌,银行在处置房产时可能会面临损失。

2、信用风险

借款人的信用状况会对银行的房产二次抵押业务产生影响,如果借款人的信用状况恶化,可能会导致借款人无法按时还款,从而给银行带来损失。

3、法律风险

房产二次抵押涉及到多个法律问题,例如抵押合同的有效性、抵押物的处置等,如果银行在操作过程中存在法律风险,可能会导致银行面临法律纠纷。

银行可以进行房产二次抵押,但需要满足一定的条件,在进行房产二次抵押时,银行会对借款人的房产进行评估,以确定其市场价值,银行也会考虑借款人的信用状况、还款能力、贷款用途等因素,房产二次抵押业务存在一定的风险,银行需要采取有效的风险管理措施,以确保业务的安全和稳定,对于借款人来说,房产二次抵押可以为其提供额外的资金支持,但也需要谨慎考虑,确保贷款用途合法合规,并按时还款,以避免给自身带来不必要的风险。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。