在惠州市,随着房地产市场的不断发展,越来越多的人考虑购买第二套房,而第二套房款贷款也成为了许多人关注的焦点,本文将对惠州市第二套房款贷款进行全面解析,帮助读者更好地了解相关政策和流程。

惠州市房地产市场概况

惠州市位于广东省东南部,是珠江三角洲地区中心城市之一,近年来,惠州市房地产市场呈现出快速发展的态势,房价也在不断上涨,据统计,截至2023年,惠州市市区房价已经达到了每平方米1.5万元左右。

惠州市第二套房款贷款政策

1、贷款政策

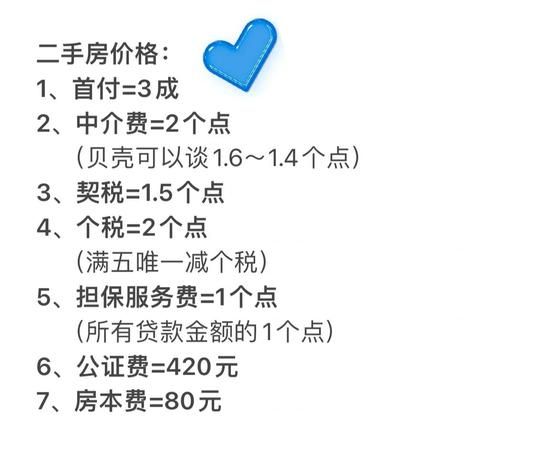

(图片来源网络,侵删)

惠州市第二套房款贷款政策与第一套房款贷款政策有所不同,根据惠州市住房公积金管理中心的规定,购买第二套房的公积金贷款首付比例不得低于50%,贷款利率按照同期首套房贷款利率的1.1倍执行,购买第二套房的商业贷款首付比例也不得低于50%,贷款利率根据银行的不同而有所差异。

2、贷款额度

惠州市第二套房款贷款额度也受到一定的限制,根据惠州市住房公积金管理中心的规定,购买第二套房的公积金贷款额度最高不得超过房屋总价的70%,购买第二套房的商业贷款额度也根据银行的不同而有所差异,商业贷款额度最高不得超过房屋总价的60%。

3、贷款期限

惠州市第二套房款贷款期限一般为10-30年,具体贷款期限根据借款人的年龄、还款能力等因素而定。

惠州市第二套房款贷款申请流程

1、准备资料

借款人需要准备以下资料:

(1)身份证、户口本、结婚证(如有);

(2)收入证明、银行流水;

(3)购房合同;

(4)首付款证明;

(5)其他相关资料。

2、提交申请

借款人将准备好的资料提交给银行或住房公积金管理中心,银行或住房公积金管理中心将对借款人的资料进行审核。

3、评估房产

银行或住房公积金管理中心将对借款人所购买的房产进行评估,以确定房产的价值。

4、审批贷款

银行或住房公积金管理中心将根据借款人的资料和房产评估价值,对贷款申请进行审批,审批通过后,银行或住房公积金管理中心将与借款人签订贷款合同。

5、办理抵押登记

借款人需要与银行或住房公积金管理中心一起到当地的房产管理部门办理抵押登记手续。

6、放款

银行或住房公积金管理中心将按照贷款合同的约定,将贷款金额发放到借款人的指定账户。

惠州市第二套房款贷款注意事项

1、了解政策

借款人在申请第二套房款贷款前,需要了解惠州市的相关政策,包括贷款政策、贷款额度、贷款期限等。

2、选择合适的银行或住房公积金管理中心

借款人需要选择合适的银行或住房公积金管理中心,以获得更好的贷款利率和服务。

3、注意还款能力

借款人需要根据自己的收入和支出情况,合理安排还款计划,确保能够按时足额还款。

4、注意房产评估价值

借款人需要注意房产评估价值,避免因房产评估价值过高而导致贷款额度不足。

5、注意合同条款

借款人在签订贷款合同前,需要仔细阅读合同条款,确保自己的权益得到保障。

惠州市第二套房款贷款政策和流程与第一套房款贷款有所不同,借款人在申请第二套房款贷款前,需要了解相关政策和流程,选择合适的银行或住房公积金管理中心,注意还款能力和合同条款,以确保自己的权益得到保障。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。