在当今竞争激烈的商业环境中,企业的资金需求日益多样化,企业房产抵押经营性贷款作为一种重要的融资方式,为企业提供了灵活的资金支持,助力企业实现业务拓展、设备升级、日常运营等目标,办理企业房产抵押经营性贷款并非一项简单的任务,需要企业主对相关流程、要点和注意事项有清晰的了解,本文将详细介绍如何办理企业房产抵押经营性贷款,帮助企业主顺利获得所需资金。

贷款前的准备工作

1、明确贷款需求

企业在考虑办理房产抵押经营性贷款之前,首先要明确自身的贷款需求,这包括确定贷款金额、贷款期限、还款方式等关键因素,企业主需要根据企业的经营状况、资金周转需求以及未来的发展规划,合理评估所需资金的规模,并与银行或其他金融机构进行充分沟通,确保贷款方案符合企业的实际情况。

(图片来源网络,侵删)

2、准备相关资料

不同的金融机构对企业房产抵押经营性贷款所需的资料要求可能会有所差异,但通常包括以下基本资料:

- 企业营业执照、组织机构代码证、税务登记证等证件副本;

- 法定代表人身份证明、授权委托书(如有);

- 公司章程;

- 企业近一年的财务报表,包括资产负债表、利润表、现金流量表;

- 企业银行流水账单,一般要求提供近半年或一年的流水;

- 房产证明文件,包括房产证、土地使用证等;

- 贷款用途证明文件,如采购合同、租赁合同、装修合同等;

- 其他可能需要的资料,如企业资质证书、行业许可证等。

企业主应提前整理好上述资料,并确保资料的真实性、完整性和准确性,要注意资料的时效性,确保提供的财务报表和银行流水等资料是最新的。

3、评估房产价值

金融机构在审批企业房产抵押经营性贷款时,会对抵押房产进行价值评估,房产价值的高低直接影响到贷款额度的大小,企业主在办理贷款前,最好提前对房产进行评估,了解其市场价值。

企业可以自行委托专业的房产评估机构进行评估,也可以参考当地房产交易市场的价格行情,在评估过程中,要确保评估机构具备相应的资质和专业能力,评估方法合理、公正,评估报告应详细说明房产的基本情况、市场价值评估方法、评估结果等内容。

4、选择合适的金融机构

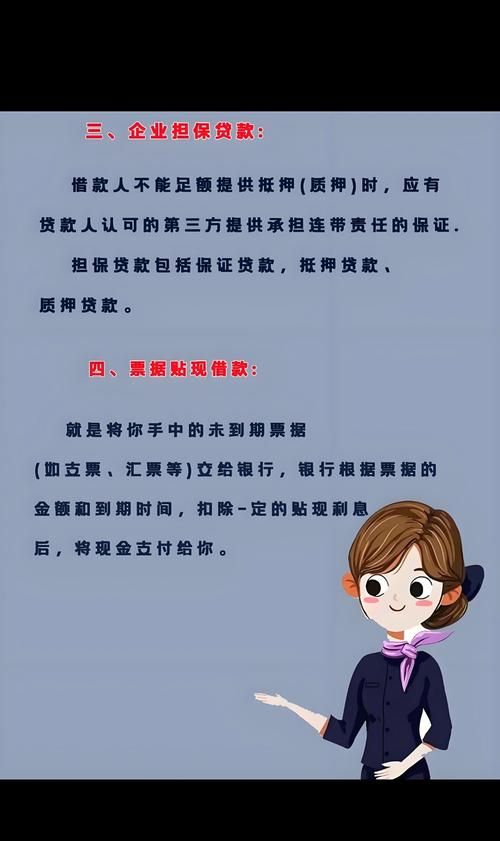

市场上提供企业房产抵押经营性贷款的金融机构众多,包括银行、信托公司、小额贷款公司等,不同金融机构的贷款政策、利率水平、审批流程等可能存在差异,企业主应根据自身的实际情况,选择合适的金融机构。

在选择金融机构时,企业主可以综合考虑以下因素:

- 贷款利率:不同金融机构的贷款利率可能有所不同,企业主应选择利率合理、优惠的金融机构。

- 贷款额度:不同金融机构对企业房产抵押经营性贷款的额度限制也不同,企业主应根据自身的贷款需求,选择能够提供足够贷款额度的金融机构。

- 审批流程:不同金融机构的审批流程可能存在差异,企业主应选择审批流程简单、快捷的金融机构,以节省时间和精力。

- 服务质量:金融机构的服务质量也是企业主选择的重要因素之一,企业主可以通过咨询其他企业主、查看金融机构的口碑评价等方式,了解金融机构的服务质量。

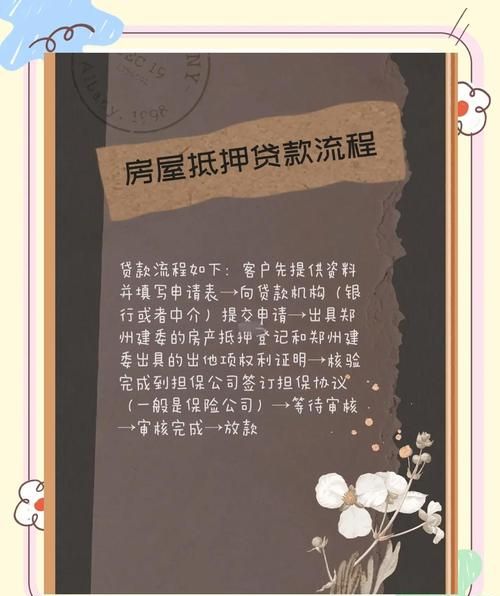

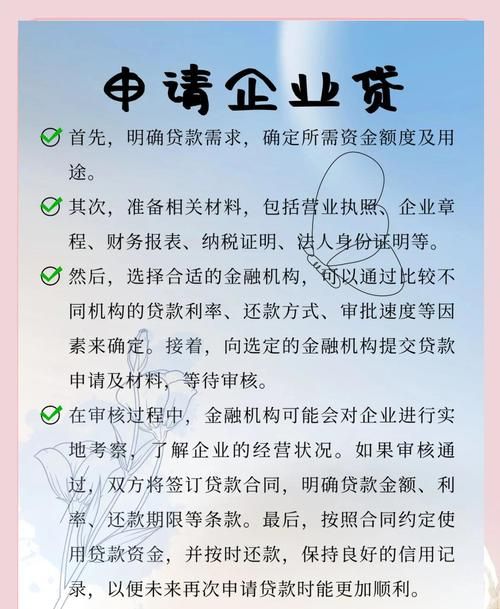

贷款申请流程

1、提交贷款申请

企业主在确定了贷款需求和选择了合适的金融机构后,即可向金融机构提交贷款申请,贷款申请通常可以通过线上或线下的方式提交。

如果选择线上申请,企业主可以登录金融机构的官方网站或手机APP,填写贷款申请表,并上传相关资料,在线申请可以提高申请效率,方便快捷。

如果选择线下申请,企业主需要到金融机构的营业网点,填写贷款申请表,并提交相关资料,在提交申请时,企业主应与金融机构的工作人员进行充分沟通,了解贷款申请的具体流程和注意事项。

2、金融机构审核

金融机构收到企业主的贷款申请后,会对申请资料进行审核,审核内容主要包括企业的基本情况、信用状况、经营状况、房产价值等。

金融机构会通过查阅企业的营业执照、税务登记证、财务报表、银行流水等资料,了解企业的基本情况和经营状况,金融机构还会通过查询企业的信用报告、工商登记信息等,了解企业的信用状况。

对于抵押房产,金融机构会委托专业的评估机构进行价值评估,并根据评估结果确定贷款额度,金融机构还会对房产的合法性、抵押情况等进行审核,确保房产符合抵押条件。

3、签订贷款合同

如果企业主的贷款申请通过审核,金融机构会与企业主签订贷款合同,贷款合同是企业主与金融机构之间的法律文件,明确了双方的权利和义务。

在签订贷款合同前,企业主应仔细阅读合同条款,确保对合同内容有充分的了解,如有疑问,应及时与金融机构的工作人员进行沟通。

贷款合同通常包括以下内容:

- 贷款金额、贷款期限、贷款利率、还款方式等基本条款;

- 抵押房产的详细信息,包括房产地址、面积、评估价值等;

- 贷款用途、还款来源等说明;

- 违约责任、争议解决方式等条款。

企业主在签订贷款合同时,应确保合同条款符合法律法规的要求,保障自身的合法权益。

4、办理抵押登记

签订贷款合同后,企业主需要与金融机构一起到当地的不动产登记中心办理抵押登记手续,抵押登记是将抵押房产的抵押权登记在不动产登记簿上,以确保金融机构在企业无法按时还款时,有权依法处置抵押房产。

在办理抵押登记手续时,企业主需要提供以下资料:

- 贷款合同;

- 抵押登记申请表;

- 房产证明文件;

- 身份证明文件;

- 其他可能需要的资料。

不动产登记中心会对企业主提供的资料进行审核,并在审核通过后办理抵押登记手续,抵押登记手续办理完成后,不动产登记簿上会记载抵押房产的抵押权信息。

5、放款

完成抵押登记手续后,金融机构会按照贷款合同的约定,将贷款金额发放到企业指定的账户,企业主在收到贷款后,应及时查收,并确保贷款资金用于约定的用途。

还款与管理

1、还款方式

企业房产抵押经营性贷款的还款方式通常包括等额本息还款法、等额本金还款法、先息后本还款法等,企业主可以根据自身的实际情况,选择合适的还款方式。

等额本息还款法是指在贷款期限内,每月偿还固定金额的贷款本息,其中本金所占比例逐月递增,利息所占比例逐月递减,等额本息还款法的优点是每月还款金额固定,便于企业主进行资金安排;缺点是总利息支出相对较高。

等额本金还款法是指在贷款期限内,每月偿还固定金额的本金,利息随着本金的减少而逐月递减,等额本金还款法的优点是总利息支出相对较低;缺点是每月还款金额逐月递减,前期还款压力较大。

先息后本还款法是指在贷款期限内,每月只需偿还贷款利息,到期一次性偿还本金,先息后本还款法的优点是前期还款压力较小;缺点是总利息支出相对较高,且到期一次性偿还本金可能会给企业主带来较大的资金压力。

企业主在选择还款方式时,应综合考虑自身的财务状况、还款能力等因素,选择最适合自己的还款方式。

2、还款管理

企业主在获得贷款后,应建立健全的还款管理制度,确保按时足额还款,具体措施包括:

- 制定还款计划:企业主应根据贷款合同的约定,制定详细的还款计划,明确每月的还款金额和还款日期。

- 设立专门账户:企业主可以设立专门的还款账户,将每月的还款金额存入该账户,确保按时足额还款。

- 定期核对还款信息:企业主应定期核对还款信息,确保还款金额和还款日期准确无误,如有疑问,应及时与金融机构的工作人员进行沟通。

- 保持良好的信用记录:企业主应按时足额还款,保持良好的信用记录,良好的信用记录有助于企业主在未来获得更多的融资机会。

注意事项

1、选择合适的房产

企业在选择用于抵押的房产时,应选择产权清晰、市场价值较高、地理位置优越的房产,要注意房产的合法性,避免选择存在产权纠纷、抵押受限等问题的房产。

2、注意贷款用途

企业房产抵押经营性贷款的用途应符合法律法规的要求,不得用于炒股、投资房地产等高风险领域,企业主应确保贷款资金用于企业的合法经营活动,如采购原材料、设备更新、扩大生产规模等。

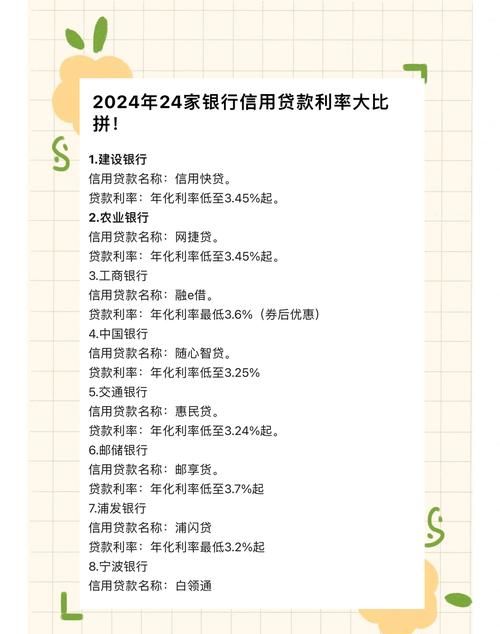

3、注意贷款利率

不同金融机构的贷款利率可能存在差异,企业主在选择金融机构时,应综合考虑贷款利率、贷款额度、审批流程等因素,选择最适合自己的金融机构,企业主还应注意贷款利率的调整方式,避免因利率调整导致还款压力增大。

4、注意还款风险

企业在获得贷款后,应合理安排资金,确保按时足额还款,企业主还应关注市场变化和企业经营状况,及时调整经营策略,降低还款风险,如果企业出现经营困难或无法按时还款的情况,应及时与金融机构沟通,寻求解决方案。

5、注意法律法规

企业在办理企业房产抵押经营性贷款过程中,应遵守相关的法律法规,确保贷款行为合法合规,企业主还应了解金融机构的相关政策和规定,避免因违反规定而导致贷款申请被拒绝或出现其他法律问题。

办理企业房产抵押经营性贷款需要企业主对相关流程、要点和注意事项有清晰的了解,企业主在办理贷款前,应做好充分的准备工作,选择合适的金融机构,签订详细的贷款合同,办理抵押登记手续,并建立健全的还款管理制度,企业主还应注意选择合适的房产、贷款用途、贷款利率、还款风险和法律法规等方面的问题,确保贷款行为合法合规,保障自身的合法权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。