一、引言

在惠州这座充满活力的城市,二手房交易一直是房地产市场的重要组成部分,而贷款政策作为影响购房者决策的关键因素之一,对于二手房市场的活跃度和稳定性起着至关重要的作用,了解惠州现在的贷款政策,对于有意购买二手房的购房者来说,是做出明智决策的前提,本文将详细介绍惠州二手房贷款政策的各个方面,包括贷款条件、贷款额度、贷款利率、贷款期限、还款方式等,帮助读者全面了解惠州二手房贷款的现状和特点。

二、惠州二手房贷款政策概述

(图片来源网络,侵删)

(一)贷款条件

1、借款人条件

- 年龄在18-65周岁之间,具有完全民事行为能力。

- 有稳定的职业和收入,具备按时足额偿还贷款本息的能力,一般要求借款人提供收入证明,如工资流水、纳税证明等。

- 信用记录良好,无不良信用记录,银行会通过征信系统查询借款人的信用状况,若有逾期、欠款等不良记录,可能会影响贷款申请的审批结果。

- 有合法有效的身份证明、婚姻状况证明等。

2、房屋条件

- 房屋产权清晰,无纠纷,卖方需提供房屋产权证书,确保房屋不存在抵押、查封等限制交易的情况。

- 房屋符合银行规定的抵押条件,如房屋的房龄、结构等符合要求,银行对房龄的要求较为严格,不同银行可能会有不同的规定。

- 房屋所在小区的配套设施完善,周边环境良好。

(二)贷款额度

惠州二手房贷款额度的确定主要受到以下因素的影响:

1、房屋评估价值:银行会委托专业的评估机构对二手房进行评估,根据评估价值来确定贷款额度,贷款额度最高不超过房屋评估价值的70%。

2、借款人的还款能力:银行会综合考虑借款人的收入、负债等情况来评估其还款能力,从而确定贷款额度,如果借款人的还款能力较强,银行可能会适当提高贷款额度。

3、政策规定:政府可能会根据房地产市场的情况,出台相关的贷款政策,对二手房贷款额度进行调整,在房地产市场过热时,政府可能会采取措施限制贷款额度,以抑制房价过快上涨。

(三)贷款利率

惠州二手房贷款利率根据贷款期限、贷款方式等因素的不同而有所差异,惠州二手房贷款利率主要有以下几种:

1、基准利率:中国人民银行公布的贷款基准利率是二手房贷款利率的参考标准,基准利率会根据宏观经济形势的变化而进行调整。

2、上浮利率:银行在基准利率的基础上,根据借款人的信用状况、还款能力等因素,上浮一定的比例来确定贷款利率,信用状况越好、还款能力越强的借款人,贷款利率上浮的幅度越小。

3、下浮利率:少数银行可能会根据市场情况和自身政策,对部分优质客户给予下浮利率的优惠。

(四)贷款期限

惠州二手房贷款期限一般为1-30年,具体期限由银行根据借款人的年龄、还款能力等因素来确定,借款人的年龄越小,贷款期限越长;借款人的还款能力越强,贷款期限也可以适当延长。

(五)还款方式

惠州二手房常见的还款方式有以下几种:

1、等额本息还款法:等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,每月还款金额包括本金和利息,其中本金所占比例逐月递增,利息所占比例逐月递减。

2、等额本金还款法:等额本金还款法是指在贷款期限内,每月偿还的本金固定不变,利息随着本金的减少而逐月递减,每月还款金额逐月递减。

3、先息后本还款法:先息后本还款法是指在贷款期限内,每月只偿还贷款利息,到期一次性偿还本金,这种还款方式的前期还款压力较小,但到期一次性偿还本金的压力较大。

三、惠州二手房贷款政策的具体内容

(一)首套房贷款政策

1、贷款条件

- 借款人首次购房,且名下无未结清的贷款。

- 购买的房屋为普通住房,即建筑面积在90平方米以下的住房。

- 借款人的家庭收入稳定,具备按时足额偿还贷款本息的能力。

2、贷款额度

首套房贷款额度最高不超过房屋评估价值的80%。

3、贷款利率

首套房贷款利率一般执行基准利率,少数银行可能会给予一定的优惠。

4、贷款期限

首套房贷款期限最长可达30年。

5、还款方式

首套房常见的还款方式有等额本息还款法和等额本金还款法。

(二)二套房贷款政策

1、贷款条件

- 借款人已拥有一套住房,且未结清贷款。

- 购买的房屋为普通住房,即建筑面积在90平方米以下的住房。

- 借款人的家庭收入稳定,具备按时足额偿还贷款本息的能力。

2、贷款额度

二套房贷款额度最高不超过房屋评估价值的70%。

3、贷款利率

二套房贷款利率一般在基准利率的基础上上浮一定的比例,上浮幅度根据借款人的信用状况、还款能力等因素而定。

4、贷款期限

二套房贷款期限最长可达20年。

5、还款方式

二套房常见的还款方式有等额本息还款法和等额本金还款法。

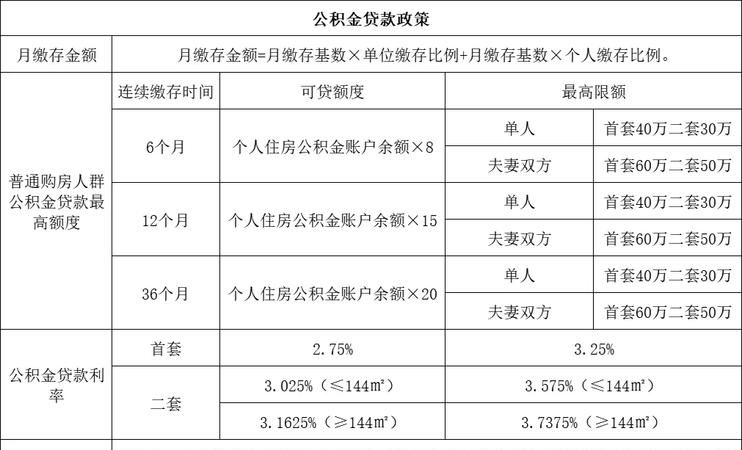

(三)公积金贷款政策

1、贷款条件

- 借款人在惠州缴存公积金,且连续缴存时间达到规定的年限,连续缴存时间不少于6个月。

- 借款人购买的房屋为自住住房,且符合公积金贷款的相关规定。

- 借款人的家庭收入稳定,具备按时足额偿还贷款本息的能力。

2、贷款额度

公积金贷款额度根据借款人的缴存情况、还款能力等因素来确定,惠州公积金贷款额度最高为50万元。

3、贷款利率

公积金贷款利率相对较低,一般执行基准利率。

4、贷款期限

公积金贷款期限最长可达30年。

5、还款方式

公积金贷款常见的还款方式有等额本息还款法和等额本金还款法。

(四)组合贷款政策

组合贷款是指借款人同时申请公积金贷款和商业贷款,组合贷款的政策与公积金贷款和商业贷款的政策有关,具体内容如下:

1、贷款条件

- 借款人同时符合公积金贷款和商业贷款的条件。

- 购买的房屋为自住住房,且符合公积金贷款和商业贷款的相关规定。

2、贷款额度

组合贷款的额度根据公积金贷款额度和商业贷款额度的总和来确定,公积金贷款额度最高为50万元,商业贷款额度根据借款人的还款能力、房屋评估价值等因素来确定。

3、贷款利率

组合贷款的贷款利率根据公积金贷款利率和商业贷款利率的加权平均来确定。

4、贷款期限

组合贷款的期限根据公积金贷款期限和商业贷款期限的较短者来确定。

5、还款方式

组合贷款的还款方式与公积金贷款和商业贷款的还款方式相同,常见的还款方式有等额本息还款法和等额本金还款法。

四、惠州二手房贷款政策的变化趋势

(一)政策调控

近年来,为了抑制房价过快上涨,稳定房地产市场,政府出台了一系列的房地产调控政策,其中包括二手房贷款政策,政府通过调整贷款额度、贷款利率、贷款期限等政策手段,来控制二手房市场的需求和供给,促进房地产市场的健康发展。

(二)市场需求

随着惠州经济的发展和人口的增长,二手房市场的需求不断增加,为了满足市场需求,银行也在不断调整二手房贷款政策,提高贷款额度、降低贷款利率、延长贷款期限等,以吸引更多的购房者。

(三)金融创新

随着金融市场的不断发展和创新,银行也在不断推出新的二手房贷款产品和服务,如二手房转按揭贷款、二手房接力贷等,以满足不同购房者的需求。

五、惠州二手房贷款政策的影响

(一)对购房者的影响

1、贷款条件的限制:贷款条件的限制可能会使一些购房者无法获得贷款,或者需要提高首付比例,从而增加购房成本。

2、贷款利率的变化:贷款利率的变化会直接影响购房者的还款压力,如果贷款利率上升,购房者的还款金额也会相应增加;如果贷款利率下降,购房者的还款金额也会相应减少。

3、贷款额度的调整:贷款额度的调整会影响购房者的购房能力,如果贷款额度降低,购房者可能需要增加首付比例,或者选择购买价格较低的房屋。

(二)对二手房市场的影响

1、市场活跃度:贷款政策的调整会直接影响二手房市场的活跃度,如果贷款政策宽松,二手房市场的活跃度会提高,成交量会增加;如果贷款政策收紧,二手房市场的活跃度会降低,成交量会减少。

2、房价走势:贷款政策的调整会对房价走势产生影响,如果贷款政策宽松,房价可能会上涨;如果贷款政策收紧,房价可能会下跌。

(三)对银行的影响

1、风险管理:贷款政策的调整会增加银行的风险管理难度,银行需要根据市场情况和政策变化,及时调整贷款政策,加强风险管理,以确保贷款资金的安全。

2、业务拓展:贷款政策的调整会为银行带来业务拓展的机会,银行可以根据市场需求和政策变化,推出新的贷款产品和服务,拓展业务领域,提高市场竞争力。

六、结论

惠州二手房贷款政策是一个复杂的体系,受到政府政策调控、市场需求、金融创新等多种因素的影响,了解惠州二手房贷款政策的各个方面,对于购房者和二手房市场都具有重要的意义,购房者可以根据自己的实际情况,选择合适的贷款政策和贷款产品,降低购房成本,提高购房能力,二手房市场可以根据贷款政策的变化,及时调整市场策略,促进市场的健康发展,银行可以根据贷款政策的调整,加强风险管理,拓展业务领域,提高市场竞争力。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。