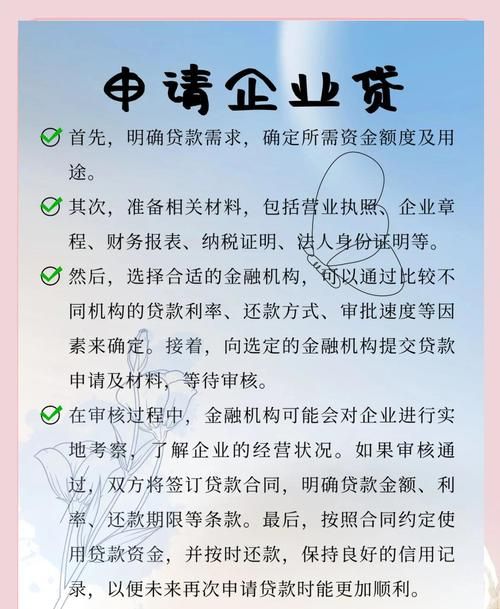

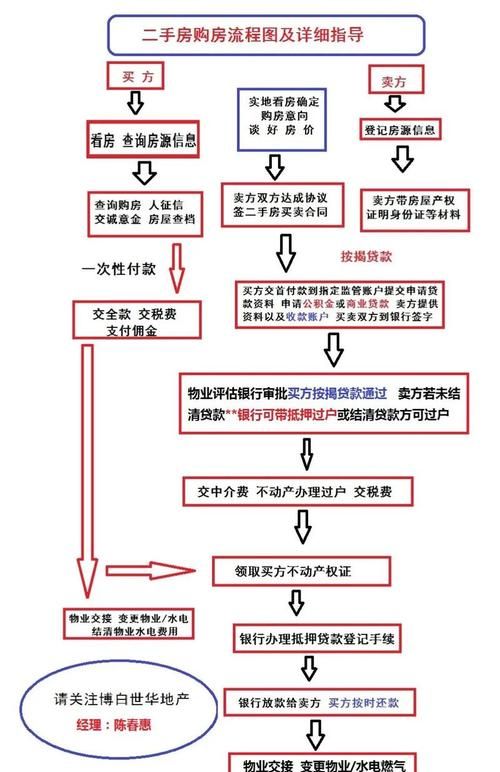

在二手房交易的复杂世界中,企业融资员工贷款成为了一个备受关注的话题,对于二手房中介来说,了解其中可能涉及的涉税风险至关重要,这不仅关系到自身业务的合规性,更关乎客户的利益和交易的顺利进行。

企业融资员工贷款的常见形式

企业融资员工贷款主要有以下几种常见形式:

1、工资贷款

(图片来源网络,侵删)

企业以员工的工资收入为基础,为员工提供一定额度的贷款,这种贷款通常与员工的工作稳定性和工资水平挂钩。

2、住房公积金贷款

员工可以利用自己的住房公积金账户余额申请贷款,住房公积金贷款具有利率较低、还款方式灵活等优点。

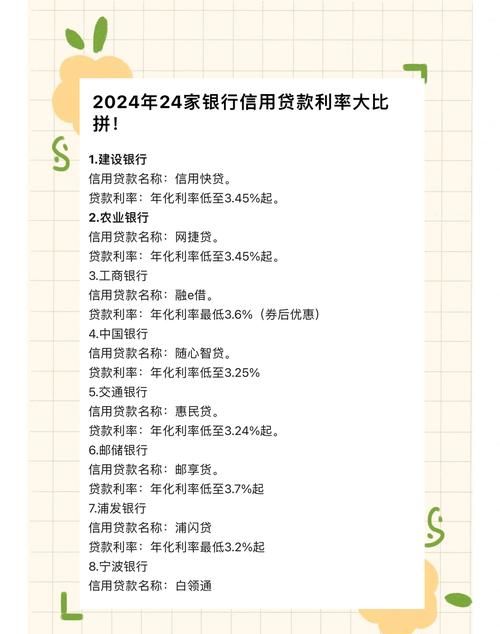

3、企业信用贷款

企业凭借自身的信用状况,为员工提供贷款支持,这种贷款通常不需要员工提供抵押物,但对企业的信用评级有较高要求。

4、商业贷款

员工可以向银行或其他金融机构申请商业贷款,商业贷款的额度和利率通常根据员工的个人信用状况、收入水平和还款能力等因素确定。

涉税风险分析

1、个人所得税风险

(1)工资贷款利息扣除

如果员工通过工资贷款购买二手房,其支付的贷款利息是否可以在个人所得税前扣除,存在一定争议,根据个人所得税法的规定,纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月,但对于工资贷款利息是否属于首套住房贷款利息,目前尚无明确的规定。

(2)住房公积金贷款利息扣除

员工使用住房公积金贷款购买二手房支付的利息,可以在个人所得税前扣除,根据《财政部 国家税务总局关于基本养老保险费 基本医疗保险费 失业保险费 住房公积金有关个人所得税政策的通知》(财税[2006]10号)规定,单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除,单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍。

(3)企业信用贷款利息扣除

企业信用贷款利息不能在个人所得税前扣除,根据个人所得税法的规定,纳税人取得的利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为20%,企业信用贷款利息属于利息所得,应按照20%的税率缴纳个人所得税。

2、增值税风险

(1)二手房交易增值税

二手房交易需要缴纳增值税,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额,纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报,小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额,纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报,其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

(2)企业融资员工贷款利息增值税

企业融资员工贷款利息不属于增值税应税行为,不征收增值税,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,贷款服务,是指将资金贷与他人使用而取得利息收入的业务活动,各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税,企业融资员工贷款利息不属于上述贷款服务的范围,不征收增值税。

3、土地增值税风险

(1)二手房交易土地增值税

二手房交易需要缴纳土地增值税,根据《中华人民共和国土地增值税暂行条例》规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,应当依照本条例缴纳土地增值税,土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收,纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

(2)企业融资员工贷款利息土地增值税

企业融资员工贷款利息不属于土地增值税应税行为,不征收土地增值税,根据《中华人民共和国土地增值税暂行条例》规定,土地增值税的征税范围不包括企业融资员工贷款利息。

应对策略

1、加强税收政策学习

二手房中介应加强对税收政策的学习,及时了解最新的税收政策变化,确保自身业务的合规性,二手房中介应加强对员工的税收培训,提高员工的税收意识和纳税能力。

2、规范业务操作流程

二手房中介应规范业务操作流程,加强对企业融资员工贷款业务的审核和管理,在办理企业融资员工贷款业务时,二手房中介应要求企业提供相关的贷款合同、还款计划等资料,并对贷款用途进行严格审核,确保贷款资金用于购买二手房。

3、加强与税务机关的沟通协调

二手房中介应加强与税务机关的沟通协调,及时了解税务机关对企业融资员工贷款业务的税收政策解读和征管要求,在遇到税收问题时,二手房中介应及时向税务机关咨询,寻求税务机关的指导和支持。

4、建立健全内部管理制度

二手房中介应建立健全内部管理制度,加强对企业融资员工贷款业务的风险控制和管理,二手房中介应建立完善的客户信息管理系统,对客户的基本信息、贷款申请资料、还款情况等进行详细记录和跟踪管理,二手房中介应加强对贷款资金的监管,确保贷款资金专款专用,防止贷款资金被挪用。

企业融资员工贷款涉税风险不容忽视,二手房中介应加强对税收政策的学习,规范业务操作流程,加强与税务机关的沟通协调,建立健全内部管理制度,确保自身业务的合规性,为客户提供优质、高效的服务,二手房中介应加强对客户的税收宣传和培训,提高客户的税收意识和纳税能力,共同推动二手房市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。