一、引言

在二手房交易过程中,银行贷款业务是一个至关重要的环节,对于许多购房者来说,能够顺利获得银行贷款不仅可以减轻购房资金压力,还能实现自己的住房梦想,作为二手房中介,我们肩负着帮助客户了解贷款政策、准备贷款资料、协助办理贷款手续等重要职责,本文将详细介绍二手房中介在帮助客户办理银行贷款业务过程中需要注意的事项和提供的服务,以确保客户能够顺利获得贷款,完成二手房交易。

二、银行贷款政策解读

(图片来源网络,侵删)

1、贷款额度

不同银行对于二手房贷款额度的规定有所不同,贷款额度会根据房屋评估价值、客户的信用状况、收入水平等因素来确定,大多数银行的二手房贷款额度最高可达房屋评估价值的70% - 80%,中介需要了解各个银行的贷款政策,根据客户的实际情况为其推荐合适的贷款银行。

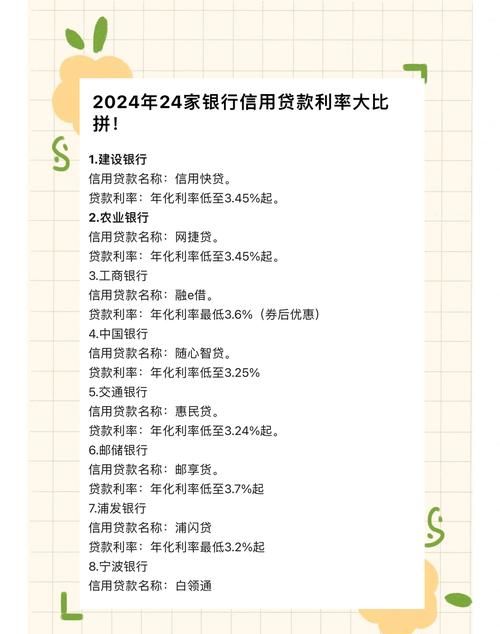

2、贷款利率

贷款利率也是客户关心的重点之一,银行的贷款利率会根据市场情况和客户的信用状况进行调整,常见的贷款利率有固定利率和浮动利率两种,固定利率在贷款期限内利率不变,而浮动利率则会根据市场利率的变化而调整,中介需要向客户详细介绍两种利率的优缺点,帮助客户根据自己的实际情况选择合适的贷款利率。

3、贷款期限

二手房贷款期限一般为1 - 30年不等,客户可以根据自己的还款能力和购房计划选择合适的贷款期限,贷款期限越长,每月还款额越低,但总利息支出会越高,中介需要根据客户的实际情况,为其提供合理的贷款期限建议。

4、还款方式

常见的二手房贷款还款方式有等额本息和等额本金两种,等额本息还款方式每月还款额固定,但前期还款中利息占比较大;等额本金还款方式每月还款额逐渐减少,前期还款压力较大,但总利息支出相对较少,中介需要向客户详细介绍两种还款方式的特点,帮助客户选择适合自己的还款方式。

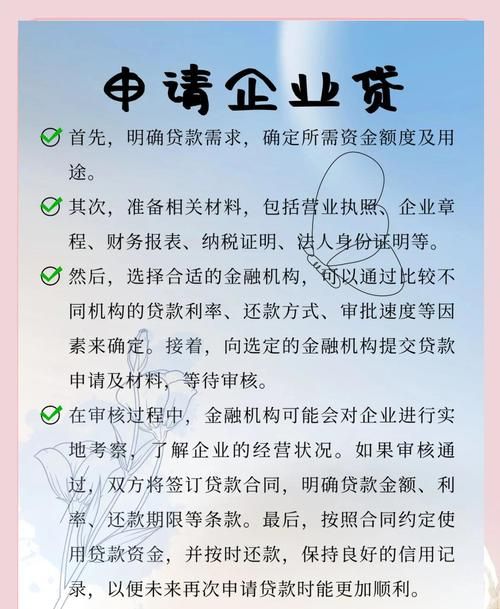

三、贷款资料准备

1、客户资料

客户需要提供身份证、户口本、结婚证(如有)、收入证明、银行流水等基本资料,中介需要确保客户提供的资料真实有效,并帮助客户整理和完善资料。

2、房屋资料

房屋需要提供房产证、土地证(如有)、房屋买卖合同等资料,中介需要协助客户办理房屋评估手续,并确保房屋资料的真实性和完整性。

3、其他资料

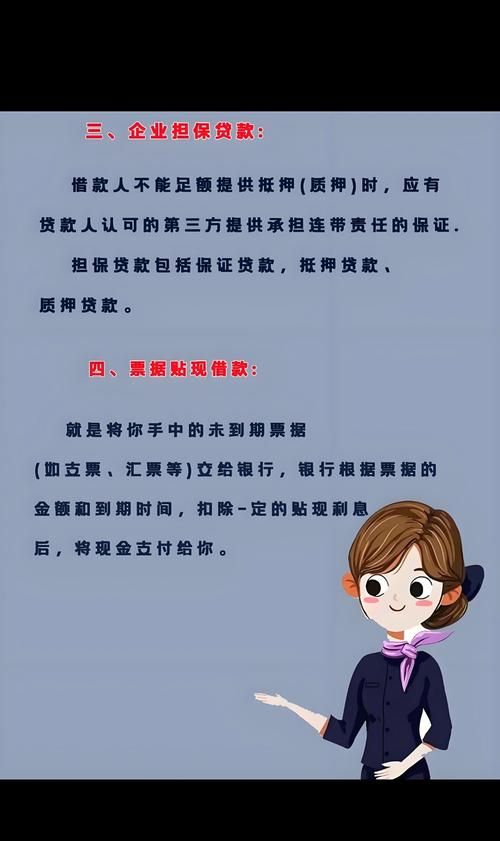

根据银行的要求,客户可能还需要提供其他相关资料,如担保人资料、贷款用途证明等,中介需要及时了解银行的要求,并协助客户准备相关资料。

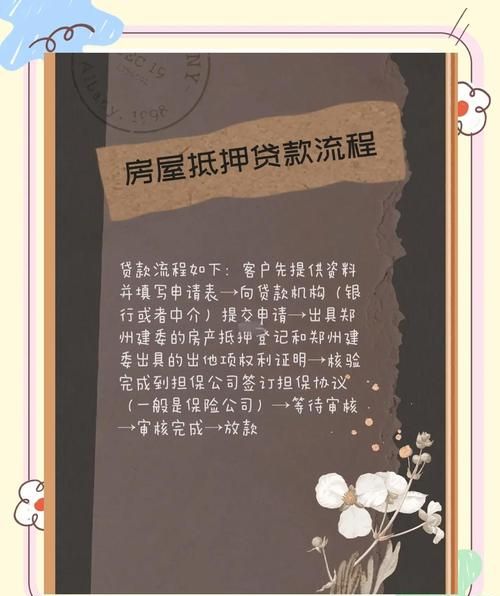

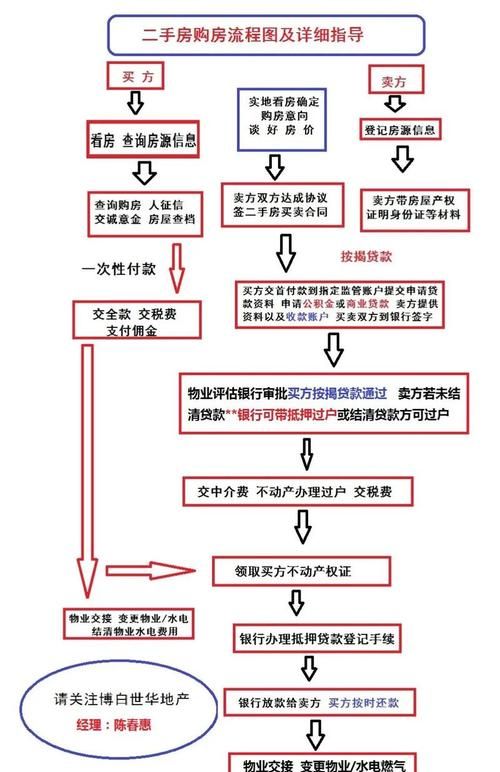

四、贷款申请流程

1、客户咨询

客户可以通过电话、网络、中介门店等方式向二手房中介咨询银行贷款业务,中介需要详细了解客户的购房需求和贷款情况,为客户提供专业的建议和服务。

2、签订中介服务合同

如果客户决定委托中介办理银行贷款业务,双方需要签订中介服务合同,合同中需要明确双方的权利和义务,包括中介的服务内容、服务费用、违约责任等。

3、准备贷款资料

客户按照中介的要求准备好贷款资料后,中介需要对资料进行审核和整理,如果资料存在问题,中介需要及时与客户沟通,协助客户补充和完善资料。

4、银行面签

中介将客户的贷款资料提交给银行后,银行会安排客户进行面签,面签时,客户需要携带本人身份证、户口本、结婚证(如有)、收入证明、银行流水等资料,并与银行工作人员进行面谈,银行工作人员会对客户的贷款资格、还款能力等进行审核,并根据审核结果决定是否批准贷款申请。

5、房屋评估

银行批准贷款申请后,会安排专业的评估公司对房屋进行评估,评估公司会根据房屋的地理位置、面积、房龄、装修情况等因素对房屋进行评估,并出具评估报告。

6、银行审批

银行收到评估报告后,会对贷款申请进行审批,审批内容包括客户的信用状况、还款能力、贷款用途等,银行审批通过后,会与客户签订贷款合同。

7、办理抵押登记

贷款合同签订后,客户需要与银行工作人员一起到当地的房地产管理部门办理抵押登记手续,抵押登记手续办理完成后,银行会将贷款发放到客户指定的账户。

8、还款

客户按照贷款合同的约定,每月按时足额还款,还款方式可以选择等额本息或等额本金,客户可以通过银行柜台、网上银行、手机银行等方式进行还款。

五、中介服务内容

1、贷款政策咨询

二手房中介需要及时了解银行的贷款政策变化,并向客户提供准确的政策信息,中介可以通过电话、网络、中介门店等方式为客户提供贷款政策咨询服务。

2、贷款资料准备

二手房中介需要协助客户准备贷款资料,并对资料进行审核和整理,中介可以根据客户的实际情况,为客户提供合理的资料准备建议。

3、银行面签协助

二手房中介需要陪同客户到银行进行面签,并协助客户与银行工作人员进行沟通和交流,中介可以帮助客户解答银行工作人员的疑问,提高贷款申请的成功率。

4、房屋评估协助

二手房中介需要协助客户办理房屋评估手续,并与评估公司保持沟通和联系,中介可以帮助客户了解评估公司的评估标准和流程,确保房屋评估结果的真实性和公正性。

5、银行审批跟进

二手房中介需要及时了解银行的审批进度,并与银行工作人员保持沟通和联系,中介可以帮助客户解决审批过程中遇到的问题,确保贷款申请能够顺利通过审批。

6、抵押登记办理

二手房中介需要陪同客户到当地的房地产管理部门办理抵押登记手续,并协助客户与房地产管理部门工作人员进行沟通和交流,中介可以帮助客户了解抵押登记手续的办理流程和注意事项,确保抵押登记手续能够顺利办理。

7、贷款发放通知

二手房中介需要及时了解银行的贷款发放进度,并通知客户到银行领取贷款合同和相关资料,中介可以帮助客户了解贷款发放的注意事项,确保客户能够顺利领取贷款。

8、还款提醒

二手房中介需要定期提醒客户按时足额还款,并协助客户解决还款过程中遇到的问题,中介可以通过电话、短信、微信等方式为客户提供还款提醒服务。

六、中介服务费用

二手房中介的服务费用一般由客户承担,服务费用的标准可以根据不同的中介机构和服务内容进行协商确定,服务费用的收取方式有两种:一种是按照贷款金额的一定比例收取,另一种是按照服务项目的数量收取,中介机构需要在与客户签订中介服务合同前,明确服务费用的收取标准和方式,并向客户进行详细说明。

七、注意事项

1、选择合适的银行

不同银行的贷款政策、贷款利率、贷款额度等有所不同,二手房中介需要根据客户的实际情况,为客户推荐合适的贷款银行,客户在选择银行时,需要考虑银行的信誉度、服务质量、贷款审批速度等因素。

2、保持良好的信用记录

银行在审批贷款申请时,会对客户的信用记录进行审核,客户需要保持良好的信用记录,避免逾期还款、欠款等不良信用行为,客户可以通过按时还款、合理使用信用卡等方式来维护自己的信用记录。

3、提供真实有效的资料

客户在申请银行贷款时,需要提供真实有效的资料,虚假资料不仅会影响贷款申请的成功率,还可能会导致法律风险,客户需要如实填写贷款申请表,并提供真实有效的收入证明、银行流水等资料。

4、了解贷款合同条款

客户在签订贷款合同前,需要仔细阅读合同条款,了解贷款金额、贷款利率、贷款期限、还款方式、违约责任等重要内容,如果客户对合同条款有疑问,需要及时与银行工作人员进行沟通和协商。

5、注意还款风险

客户在申请银行贷款时,需要根据自己的还款能力合理确定贷款金额和贷款期限,如果客户的还款能力不足,可能会导致逾期还款、欠款等风险,客户需要合理安排自己的财务状况,确保能够按时足额还款。

八、结论

二手房中介在帮助客户办理银行贷款业务过程中扮演着重要的角色,中介需要了解银行的贷款政策、协助客户准备贷款资料、陪同客户进行面签和抵押登记等手续,并为客户提供专业的建议和服务,通过中介的帮助,客户可以顺利获得银行贷款,实现自己的住房梦想,客户在办理银行贷款业务过程中也需要注意保持良好的信用记录、提供真实有效的资料、了解贷款合同条款等事项,以确保贷款申请能够顺利通过审批,并避免出现还款风险。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。