在二手房交易中,购房者常常会面临各种复杂的情况和问题,其中一个较为常见且关键的问题就是:有房产抵押可以办住房按揭吗?这不仅关系到购房者的资金安排和购房计划,也对房产交易的顺利进行有着重要影响。

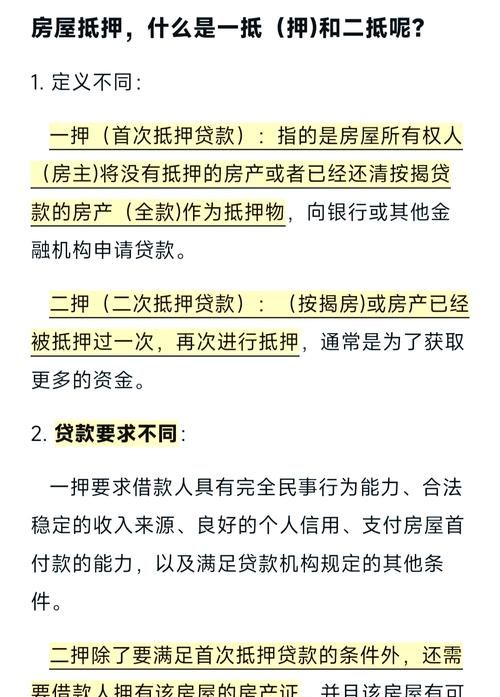

我们需要明确什么是房产抵押和住房按揭,房产抵押是指产权所有人以房契作为抵押,取得借款按期付息,房屋产权仍由产权所有者自行管理,债权人只按期取息,而无使用管理房屋的权利,待借款还清,产权人收回房契抵押即告终结,住房按揭则是指购房者以所购住房做抵押并由其所购买住房的房地产企业提供阶段性担保的个人住房贷款业务。

有房产抵押的情况下是否可以办理住房按揭呢?这是可以的,但需要满足一定的条件。

(图片来源网络,侵删)

从银行的角度来看,银行在审批住房按揭贷款时,会综合考虑多个因素,对于有房产抵押的情况,银行会重点评估以下几个方面:

一是抵押房产的价值和状况,银行会委托专业的评估机构对抵押房产进行评估,以确定其市场价值,如果抵押房产的价值足够覆盖现有抵押债务以及新的住房按揭贷款金额,那么银行在风险可控的前提下,可能会考虑批准贷款申请,银行也会对抵押房产的状况进行审查,包括房屋的结构、装修、产权是否清晰等,以确保房产不存在影响贷款安全的问题。

二是借款人的信用状况和还款能力,银行会查看借款人的信用记录,了解其过往的还款情况、信用违约记录等,如果借款人信用良好,且有稳定的收入来源,能够按时足额偿还贷款本息,那么银行会更愿意为其提供住房按揭贷款,即使借款人有房产抵押,只要其信用状况和还款能力能够得到保障,银行也可能会批准贷款申请。

三是贷款用途的合理性,银行会要求借款人明确说明贷款用途,并对贷款用途的合理性进行审查,如果借款人能够提供合理的贷款用途证明,例如用于购买新的住房,那么银行会更倾向于批准贷款申请,相反,如果银行认为借款人的贷款用途存在不合理或不合法的情况,那么可能会拒绝贷款申请。

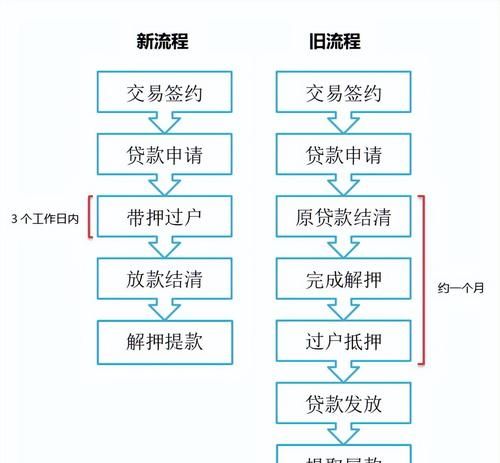

在实际操作中,有房产抵押的情况下办理住房按揭贷款的流程如下:

第一步,借款人向银行提出贷款申请,并提交相关资料,包括身份证、户口本、结婚证、收入证明、银行流水、房产证、抵押合同等。

第二步,银行对借款人的资料进行审核,包括对抵押房产的评估、对借款人信用状况和还款能力的审查等,如果银行审核通过,会向借款人发放贷款审批通过通知书。

第三步,借款人与银行签订住房按揭贷款合同,并办理相关的抵押登记手续,在抵押登记手续办理完成后,银行会将贷款金额发放至借款人指定的账户。

第四步,借款人按照贷款合同的约定,按时足额偿还贷款本息,在贷款期限届满后,借款人还清贷款本息,银行会解除抵押登记手续,将房产证归还给借款人。

需要注意的是,有房产抵押的情况下办理住房按揭贷款可能会面临一些风险和问题,如果借款人无法按时足额偿还贷款本息,银行可能会通过法律手段处置抵押房产,以收回贷款本息,这可能会导致借款人失去房产,给自己带来经济损失和信用污点,借款人在办理住房按揭贷款时,应该充分考虑自己的还款能力和风险承受能力,避免盲目贷款。

有房产抵押的情况下办理住房按揭贷款还可能会涉及到一些费用,例如评估费、抵押登记费、律师费等,借款人在办理贷款时,应该了解相关的费用标准,并做好费用预算。

有房产抵押是可以办理住房按揭的,但需要满足一定的条件,并按照银行的要求办理相关的手续,借款人在办理住房按揭贷款时,应该充分了解相关的政策和规定,做好风险评估和费用预算,确保自己的贷款申请能够顺利通过,同时避免给自己带来不必要的风险和损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。