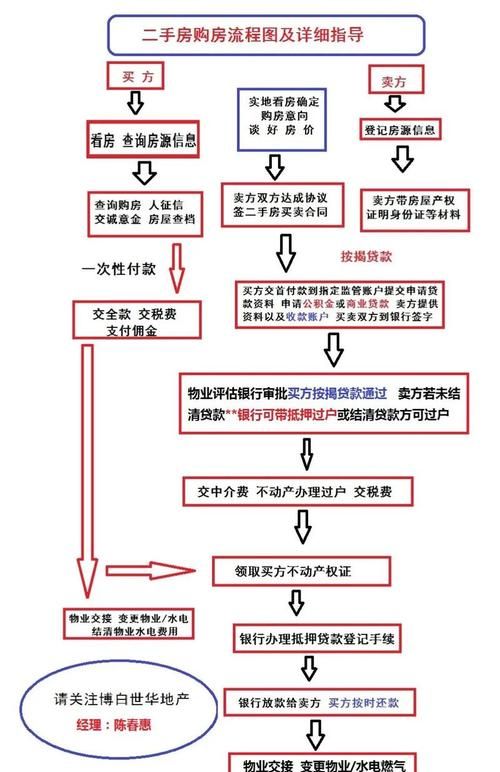

在二手房交易的过程中,每一个环节都可能充满变数,而有时候,一些意想不到的情况会突然出现,给交易双方带来困扰和挑战,我就遇到了这样一个案例,一位客户在办理二手房交易时,中国银行的企业信用贷款提款失败,这一事件对整个交易进程产生了不小的影响。

这位客户是一位年轻有为的企业家,他看中了一套心仪的二手房,准备购买下来作为自己的办公场所,经过一番努力,他成功地与卖家达成了交易意向,并按照中介的要求准备办理贷款手续,由于他的企业经营状况良好,信用记录也十分优秀,他选择了向中国银行申请企业信用贷款来支付房款。

一切看起来都很顺利,客户按照银行的要求提交了一系列的申请材料,包括企业营业执照、财务报表、税务证明、法人身份证明等等,银行也对他的企业进行了详细的调查和评估,经过审核后,认为他符合贷款条件,并给予了一定的贷款额度,就在客户满心欢喜地等待提款时,却收到了银行的通知,告知他的贷款提款申请被拒绝了。

(图片来源网络,侵删)

这一消息对客户来说无疑是一个沉重的打击,他原本以为贷款手续已经办妥,只需要等待银行放款就可以完成交易了,但现在,贷款提款失败,他面临着无法按时支付房款的困境,这不仅会导致他失去这套心仪的房子,还会给他的企业带来严重的财务危机。

为了了解贷款提款失败的原因,客户立即与银行取得了联系,经过银行工作人员的解释,他才知道原来是由于银行内部系统的原因,导致他的贷款申请被误判为高风险贷款,虽然银行已经对他的企业进行了调查和评估,但由于系统故障,一些关键信息没有及时更新,导致银行对他的风险评估出现了偏差。

得知这一情况后,客户感到非常气愤和无奈,他认为自己的企业经营状况良好,信用记录也没有任何问题,银行不应该因为系统故障而拒绝他的贷款申请,他要求银行尽快解决这个问题,重新审核他的贷款申请,并给予他一个合理的答复。

在与银行沟通的过程中,客户也意识到了问题的严重性,他知道,如果不能及时解决贷款提款失败的问题,他的二手房交易将会陷入僵局,不仅会给自己带来巨大的损失,还会影响到卖家的利益,他决定采取积极的措施来解决这个问题。

客户与银行的信贷经理进行了深入的沟通,向他详细说明了自己的企业经营状况和信用记录,并提供了相关的证明材料,他希望信贷经理能够重新审核他的贷款申请,并给予他一个公正的评估,信贷经理在听取了客户的解释后,也意识到了银行内部系统可能存在的问题,他表示会尽快向上级领导汇报,并协调相关部门进行调查和处理。

客户与卖家进行了沟通,向他说明了贷款提款失败的情况,并表示会尽快解决这个问题,卖家也表示理解,并愿意给予客户一定的时间来解决这个问题,在与卖家的沟通中,客户也了解到卖家也面临着一些压力,他急需这笔房款来解决自己的财务问题,客户决定加快解决贷款提款失败的问题,以避免给卖家带来更大的损失。

客户与中介进行了沟通,向他说明了贷款提款失败的情况,并表示需要中介的帮助来解决这个问题,中介也表示理解,并表示会全力协助客户解决这个问题,在与中介的沟通中,客户也了解到中介也面临着一些压力,他需要尽快促成这笔二手房交易,以完成自己的业绩指标,客户决定与中介密切合作,共同寻找解决问题的方法。

经过客户、银行、卖家和中介的共同努力,贷款提款失败的问题终于得到了解决,银行重新审核了客户的贷款申请,并给予了他一个合理的贷款额度,客户也顺利地支付了房款,完成了二手房交易。

这次经历让客户深刻地认识到了二手房交易中可能会遇到的各种风险和挑战,他也意识到了在办理贷款手续时,需要认真了解银行的贷款政策和流程,确保自己的申请材料齐全、准确,并及时与银行沟通,以避免出现类似的问题。

这次经历也让我深刻地认识到了作为一名二手房中介的责任和义务,在为客户提供服务的过程中,我们需要认真了解客户的需求和情况,为他们提供专业的建议和帮助,我们也需要与银行、卖家等相关方保持密切的沟通和协调,以确保二手房交易的顺利进行。

二手房交易是一个复杂的过程,需要各方的共同努力和配合,在办理贷款手续时,我们需要认真了解银行的贷款政策和流程,确保自己的申请材料齐全、准确,并及时与银行沟通,以避免出现类似的问题,我们也需要与客户、卖家等相关方保持密切的沟通和协调,以确保二手房交易的顺利进行。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。