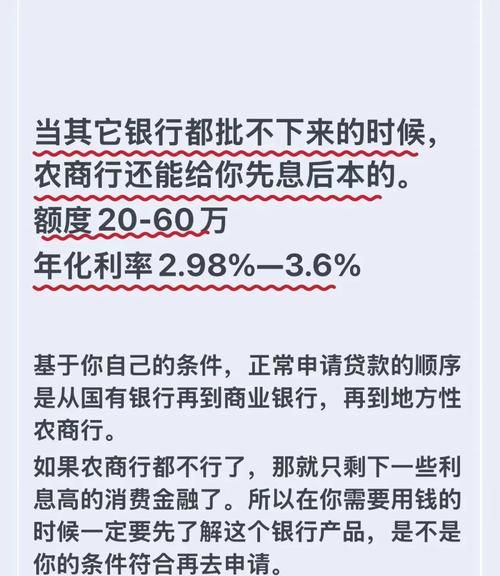

在二手房交易的复杂流程中,除了房屋本身的交易环节,资金的流转也是至关重要的一环,对于购房者和卖房者来说,可能会面临各种资金需求,如购房者需要筹集首付资金,卖房者可能希望提前获得部分房款等,这时,上海农商行企业信用贷款就可以发挥重要的作用,为二手房交易提供有力的金融支持。

上海农商行企业信用贷款的特点

1、无需抵押物

与传统的贷款方式需要提供房产等抵押物不同,上海农商行的企业信用贷款主要基于企业的信用状况来发放贷款,这对于一些企业来说,尤其是那些资产有限但信用良好的企业,提供了一种更加灵活的融资选择。

(图片来源网络,侵删)

2、审批速度快

在二手房交易中,时间往往是非常关键的因素,上海农商行深知这一点,因此其企业信用贷款的审批流程相对较短,通过先进的风险管理系统和高效的审批团队,能够快速对企业的信用状况进行评估,从而尽快为企业提供所需的资金。

3、额度灵活

根据企业的实际需求和信用状况,上海农商行的企业信用贷款额度可以灵活调整,贷款额度可以满足企业在二手房交易中的各种资金需求,从支付首付到解决短期资金周转问题等。

4、还款方式多样

为了更好地满足企业的还款需求,上海农商行提供了多种还款方式,企业可以根据自身的现金流情况选择等额本息还款、先息后本还款等方式,减轻还款压力。

二、上海农商行企业信用贷款在二手房交易中的应用场景

1、购房者的首付资金筹集

对于购房者来说,筹集首付资金是购买二手房的首要任务,如果购房者的自有资金不足,上海农商行的企业信用贷款可以成为他们的重要资金来源,购房者可以以企业的名义申请贷款,用于支付二手房的首付,从而顺利完成购房交易。

2、卖房者的资金提前回笼

卖房者在出售二手房后,可能希望尽快获得全部房款,以满足自己的资金需求,上海农商行的企业信用贷款可以帮助卖房者提前回笼部分资金,卖房者可以以企业的名义申请贷款,将未来的房款提前变现,提高资金的使用效率。

3、二手房交易中的资金周转

在二手房交易过程中,可能会出现各种资金周转问题,如交易过程中出现的税费、中介费等费用的支付,上海农商行的企业信用贷款可以为企业提供及时的资金支持,确保二手房交易的顺利进行。

申请上海农商行企业信用贷款的流程

1、企业准备资料

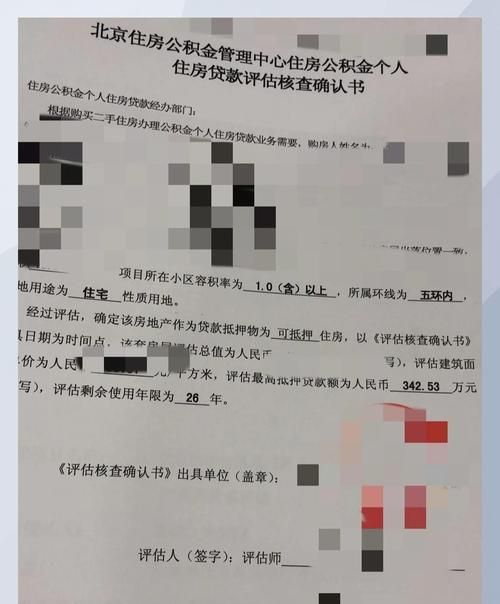

企业需要准备相关的资料,包括营业执照、税务登记证、组织机构代码证、财务报表、法人身份证等,这些资料将用于评估企业的信用状况和还款能力。

2、提交申请

企业将准备好的资料提交给上海农商行的相关部门,申请可以通过线上或线下的方式进行,具体根据银行的要求来操作。

3、银行审核

上海农商行收到申请后,将对企业的资料进行审核,审核内容包括企业的信用状况、经营状况、财务状况等,审核过程中,银行可能会与企业进行沟通,了解企业的实际情况。

4、签订合同

如果企业的申请通过审核,上海农商行将与企业签订贷款合同,合同中将明确贷款金额、利率、还款方式、还款期限等重要条款,企业需要仔细阅读合同条款,确保自己的权益得到保障。

5、放款

签订合同后,上海农商行将按照合同约定的方式将贷款发放到企业指定的账户,企业可以根据自己的需求使用贷款资金。

6、还款

企业需要按照合同约定的还款方式和还款期限按时还款,在还款过程中,企业需要注意保持良好的信用记录,避免逾期还款等不良行为。

注意事项

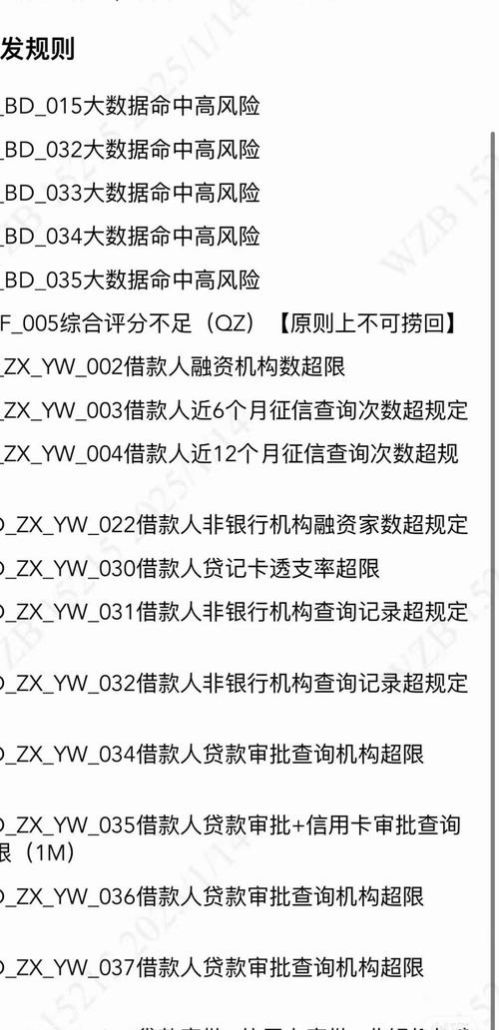

1、信用记录

企业的信用记录是申请上海农商行企业信用贷款的重要依据,企业在日常经营中要注意保持良好的信用记录,按时还款、遵守合同约定等,如果企业的信用记录不良,可能会影响贷款的审批和额度。

2、还款能力

企业在申请贷款时要充分评估自己的还款能力,确保贷款金额不会对企业的正常经营造成过大的负担,企业要制定合理的还款计划,确保按时还款。

3、贷款用途

上海农商行对贷款的用途有明确的规定,企业只能将贷款用于二手房交易相关的资金需求,不得将贷款用于其他非法或不合理的用途。

4、选择合适的银行

在申请上海农商行企业信用贷款时,企业可以多比较不同银行的贷款政策和利率等因素,选择最适合自己的银行进行贷款申请。

上海农商行的企业信用贷款为二手房交易提供了一种便捷、灵活的金融支持方式,通过无需抵押物、审批速度快、额度灵活、还款方式多样等特点,能够满足企业在二手房交易中的各种资金需求,在申请贷款时,企业需要注意信用记录、还款能力、贷款用途等方面的问题,选择合适的银行进行贷款申请,相信在上海农商行的支持下,二手房交易将更加顺利,为企业和个人带来更多的便利和收益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。