二手房交易全攻略与浙江农商银行小微企业信用贷款的机遇

二、二手房交易全攻略

(一)购房前的准备工作

(图片来源网络,侵删)

1、明确购房需求

在踏入二手房市场之前,购房者首先要明确自己的需求,这包括房屋的位置、面积、户型、预算、周边配套设施等,如果你是一个上班族,可能会更倾向于选择交通便利、靠近地铁站或公交站的房子;如果你有小孩,那么周边有优质学校的区域可能是你的首选,要根据自己的经济实力合理确定预算,避免盲目追求高端房产而给自己带来过大的经济压力。

2、了解市场行情

熟悉当地二手房市场的行情是非常重要的,可以通过网络平台、房产中介门店、报纸杂志等渠道获取相关信息,关注房价走势、不同区域的热门楼盘、房屋的成交价格等,这有助于购房者在谈判过程中掌握主动权,避免支付过高的价格。

3、选择合适的中介

房产中介在二手房交易中扮演着重要的角色,他们拥有丰富的房源信息和专业的知识,可以为购房者提供全方位的服务,在选择中介时,要注意以下几点:

(1)资质和信誉:选择具有合法资质、信誉良好的中介机构或中介人员,可以通过查看其营业执照、从业资格证书等方式进行核实。

(2)经验和专业能力:了解中介的从业经验和专业能力,选择经验丰富、熟悉当地市场的中介,他们能够更好地为购房者提供专业的建议和指导。

(3)服务质量:考察中介的服务质量,包括是否及时回复客户的咨询、是否认真负责地协助客户办理各项手续等。

(二)看房与选房

1、实地看房

在中介的带领下,购房者可以实地查看心仪的二手房,在看房时,要注意以下几个方面:

(1)房屋结构:仔细检查房屋的结构是否牢固,有无裂缝、倾斜等问题,特别是对于老房子,要特别关注房屋的抗震性能。

(2)房屋装修:查看房屋的装修情况,了解装修的质量和风格是否符合自己的喜好,要注意装修材料是否环保,避免对身体健康造成影响。

(3)房屋采光和通风:选择采光和通风良好的房屋,这不仅可以提高居住的舒适度,还对身体健康有益,可以在不同的时间段查看房屋的采光情况,以及打开窗户感受通风效果。

(4)房屋周边环境:了解房屋周边的环境,包括噪音、空气质量、绿化等,避免选择位于嘈杂路段或污染严重区域的房子。

(5)房屋设施设备:检查房屋内的设施设备是否齐全、完好,如水电线路、空调、热水器、家具等,对于一些老旧房屋,可能需要对设施设备进行更新和维修。

2、选房技巧

在众多的二手房中选择一套合适的房子并非易事,以下是一些选房技巧,供购房者参考:

(1)优先选择楼层:中间楼层的房屋采光和通风较好,视野也比较开阔,但具体选择哪一层还要根据个人的喜好和实际情况来决定,对于有老人或小孩的家庭,低楼层可能更加方便;而对于喜欢高层视野的人来说,高楼层则更具吸引力。

(2)关注房屋朝向:房屋的朝向对采光和通风有着重要的影响,朝南的房屋采光最好,其次是朝东和朝西,朝北的房屋采光最差。

(3)考虑房屋格局:合理的房屋格局可以提高居住的舒适度,购房者可以根据自己的生活习惯和家庭成员的数量来选择合适的格局,对于三口之家来说,两居室或三居室的房屋可能比较合适;而对于大家庭来说,四居室或以上的房屋则更加宽敞舒适。

(4)对比不同房源:在选择房屋时,不要急于做出决定,可以多对比几套不同的房源,从价格、位置、户型、装修等方面进行综合考虑,要注意观察房屋的细节,发现潜在的问题。

(三)签订购房合同

1、合同条款的审查

购房合同是购房者和售房者之间的重要法律文件,其中包含了双方的权利和义务,在签订合同之前,购房者要仔细审查合同条款,确保自己的权益得到保障,以下是一些需要重点审查的条款:

(1)房屋基本信息:包括房屋的地址、面积、户型、产权情况等,要确保合同中所描述的房屋信息与实际情况一致。

(2)价格和付款方式:明确房屋的成交价格和付款方式,包括首付款、贷款金额、还款期限等,要注意合同中是否有关于价格调整和付款方式变更的规定。

(3)交房时间和条件:确定房屋的交房时间和条件,包括房屋的交付标准、配套设施的交付情况等,要注意合同中是否有关于逾期交房的违约责任的规定。

(4)违约责任:明确双方在合同履行过程中的违约责任,包括违约方应承担的赔偿责任、违约金的数额等,要注意合同中违约责任的约定是否合理、公平。

(5)争议解决方式:选择合适的争议解决方式,如协商、仲裁或诉讼,要注意合同中关于争议解决方式的约定是否符合自己的意愿。

2、合同的签订

在审查合同条款无误后,购房者和售房者可以签订购房合同,签订合同的过程中,要注意以下几点:

(1)确保合同文本的完整性:合同文本应该是完整的,包括合同的首页、正文、附件等,要仔细核对合同文本的页数和内容,确保没有遗漏。

(2)签字盖章:购房者和售房者要在合同上签字盖章,并确保签字盖章的真实性和有效性。

(3)留存合同副本:签订合同后,购房者要留存合同副本,以备日后查阅和维权使用。

(四)办理贷款手续(如果需要贷款)

1、准备贷款资料

如果购房者需要贷款购买二手房,那么需要提前准备好相关的贷款资料,需要提供以下资料:

(1)身份证明:购房者的身份证、户口本等。

(2)收入证明:购房者的工资流水、收入证明等,以证明自己的还款能力。

(3)购房合同:购房者和售房者签订的购房合同。

(4)首付款证明:购房者支付首付款的发票或收据。

(5)其他资料:根据银行的要求,可能还需要提供其他相关资料,如婚姻证明、营业执照等。

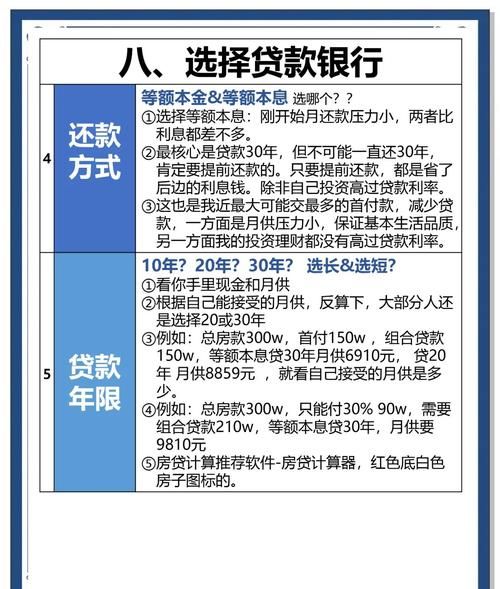

2、选择贷款银行

在办理贷款手续之前,购房者需要选择一家合适的贷款银行,可以通过比较不同银行的贷款利率、贷款额度、贷款期限、还款方式等因素来选择最适合自己的银行,要注意银行的信誉和服务质量。

3、提交贷款申请

购房者准备好贷款资料后,可以向选择的贷款银行提交贷款申请,银行会对购房者的资料进行审核,并根据购房者的信用状况、还款能力等因素来确定是否批准贷款以及贷款的额度和期限。

4、签订贷款合同

如果购房者的贷款申请获得批准,那么银行会与购房者签订贷款合同,签订贷款合同的过程中,要注意以下几点:

(1)贷款金额和期限:明确贷款的金额和期限,确保与自己的需求和还款能力相匹配。

(2)贷款利率:了解贷款利率的计算方式和调整方式,以及是否有优惠政策。

(3)还款方式:选择合适的还款方式,如等额本息、等额本金等。

(4)违约责任:明确双方在贷款合同履行过程中的违约责任,包括违约方应承担的赔偿责任、违约金的数额等。

(5)争议解决方式:选择合适的争议解决方式,如协商、仲裁或诉讼。

5、办理抵押登记手续

签订贷款合同后,购房者需要与银行一起到当地的房产管理部门办理抵押登记手续,办理抵押登记手续的目的是为了确保银行在购房者无法按时还款时,有权处置购房者抵押的房屋。

6、放款

银行在办理完抵押登记手续后,会按照贷款合同的约定将贷款金额发放到购房者指定的账户,购房者可以在收到贷款后,按照合同的约定按时还款。

(五)房屋过户与交房

1、房屋过户

房屋过户是二手房交易中的重要环节,购房者和售房者需要在规定的时间内到当地的房产管理部门办理房屋过户手续,办理房屋过户手续的过程中,需要提供以下资料:

(1)房屋所有权证:购房者和售房者的房屋所有权证。

(2)购房合同:购房者和售房者签订的购房合同。

(3)身份证明:购房者和售房者的身份证、户口本等。

(4)其他资料:根据房产管理部门的要求,可能还需要提供其他相关资料,如契税完税证明、土地使用证等。

2、交房

房屋过户完成后,售房者需要按照合同的约定将房屋交付给购房者,交房时,购房者要注意以下几个方面:

(1)房屋验收:购房者要对房屋进行全面的验收,包括房屋的结构、装修、设施设备等,如果发现房屋存在问题,要及时要求售房者进行整改。

(2)钥匙交接:购房者要与售房者进行钥匙交接,确保房屋的安全。

(3)费用结算:购房者要与售房者结算房屋的相关费用,如物业费、水电费等。

(4)签订交房确认书:购房者和售房者要签订交房确认书,确认房屋已经按照合同的约定交付给购房者。

三、浙江农商银行小微企业信用贷款的机遇

(一)浙江农商银行小微企业信用贷款的特点

1、无需抵押物

浙江农商银行小微企业信用贷款最大的特点就是无需抵押物,这对于那些没有足够抵押物的小微企业来说,是一个非常好的融资渠道,小微企业可以凭借自己的信用状况和经营实力来获得贷款,从而解决资金短缺的问题。

2、审批速度快

浙江农商银行小微企业信用贷款的审批速度非常快,小微企业在提交贷款申请后,银行会在较短的时间内进行审核,并给出审批结果,这对于小微企业来说,可以及时解决资金需求,抓住商机。

3、贷款额度高

浙江农商银行小微企业信用贷款的额度相对较高,根据小微企业的经营状况和信用状况,银行可以为其提供不同额度的贷款,这对于那些需要大量资金来扩大生产规模、进行技术创新等的小微企业来说,是一个非常好的融资渠道。

4、还款方式灵活

浙江农商银行小微企业信用贷款的还款方式非常灵活,小微企业可以根据自己的经营状况和还款能力来选择合适的还款方式,如等额本息、等额本金、先息后本等,这对于小微企业来说,可以减轻还款压力,提高资金使用效率。

(二)浙江农商银行小微企业信用贷款的申请条件

1、企业注册时间

浙江农商银行要求申请小微企业信用贷款的企业注册时间在两年以上,这是因为企业注册时间较短,经营稳定性相对较差,银行需要对企业的经营状况进行更深入的了解和评估。

2、企业信用状况

浙江农商银行会对申请小微企业信用贷款的企业的信用状况进行严格的审查,企业需要具备良好的信用记录,没有不良信用记录和逾期还款记录,企业的信用评级要达到银行的要求。

3、企业经营状况

浙江农商银行会对申请小微企业信用贷款的企业的经营状况进行全面的审查,企业需要具备稳定的经营收入和盈利能力,有良好的发展前景和市场竞争力,企业的财务状况要健康,没有重大的财务风险。

4、企业还款能力

浙江农商银行会对申请小微企业信用贷款的企业的还款能力进行评估,企业需要具备足够的还款能力,能够按时足额偿还贷款本息,企业的现金流要充足,能够满足日常经营和还款的需要。

(三)浙江农商银行小微企业信用贷款的申请流程

1、提交贷款申请

小微企业可以通过浙江农商银行的官方网站、手机银行、微信公众号等渠道提交贷款申请,在提交贷款申请时,企业需要填写相关的贷款申请表,并上传相关的资料,如营业执照、税务登记证、组织机构代码证、财务报表、贷款用途证明等。

2、银行审核

浙江农商银行会对小微企业提交的贷款申请进行审核,银行会对企业的注册时间、信用状况、经营状况、还款能力等进行全面的审查,并根据审查结果给出审批结果。

3、签订贷款合同

如果小微企业的贷款申请获得批准,那么银行会与企业签订贷款合同,签订贷款合同的过程中,企业需要仔细阅读合同条款,确保自己的权益得到保障。

4、办理抵押登记手续(如果需要)

如果小微企业的贷款申请需要办理抵押登记手续,那么企业需要与银行一起到当地的房产管理部门或其他相关部门办理抵押登记手续,办理抵押登记手续的目的是为了确保银行在企业无法按时还款时,有权处置企业抵押的资产。

5、放款

浙江农商银行在办理完抵押登记手续后,会按照贷款合同的约定将贷款金额发放到企业指定的账户,企业可以在收到贷款后,按照合同的约定按时还款。

(四)浙江农商银行小微企业信用贷款的优势

1、支持小微企业发展

浙江农商银行小微企业信用贷款的推出,为小微企业提供了一种新的融资渠道,有助于解决小微企业融资难、融资贵的问题,支持小微企业的发展。

2、促进地方经济发展

小微企业是地方经济的重要组成部分,对地方经济的发展起着重要的推动作用,浙江农商银行小微企业信用贷款的推出,有助于促进小微企业的发展,从而带动地方经济的发展。

3、提高银行竞争力

浙江农商银行小微企业信用贷款的推出,有助于提高银行的市场竞争力,通过为小微企业提供优质的金融服务,银行可以吸引更多的小微企业客户,扩大业务规模,提高盈利能力。

4、履行社会责任

浙江农商银行小微企业信用贷款的推出,有助于履行社会责任,通过为小微企业提供融资支持,银行可以帮助小微企业解决资金短缺的问题,促进小微企业的发展,从而为社会创造更多的就业机会和经济效益。

二手房交易和浙江农商银行小微企业信用贷款都是与人们生活和经济发展密切相关的重要领域,购房者在进行二手房交易时,要做好充分的准备工作,选择合适的中介和房屋,签订规范的购房合同,办理相关的手续,确保自己的权益得到保障,浙江农商银行小微企业信用贷款的推出,为小微企业提供了一种新的融资渠道,有助于解决小微企业融资难、融资贵的问题,支持小微企业的发展,也有助于促进地方经济的发展,提高银行的竞争力,履行社会责任。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。