在惠州,二手房交易日益频繁,而二手房贷款则成为许多购房者实现安居梦想的重要途径,二手房贷款的审批环节至关重要,而惠州总行在这一过程中扮演着关键角色,本文将深入探讨二手房贷款惠州总行审批的相关内容,包括审批流程、影响因素、注意事项等,希望能为广大购房者和相关从业者提供有益的参考。

二手房贷款惠州总行审批流程

1、贷款申请

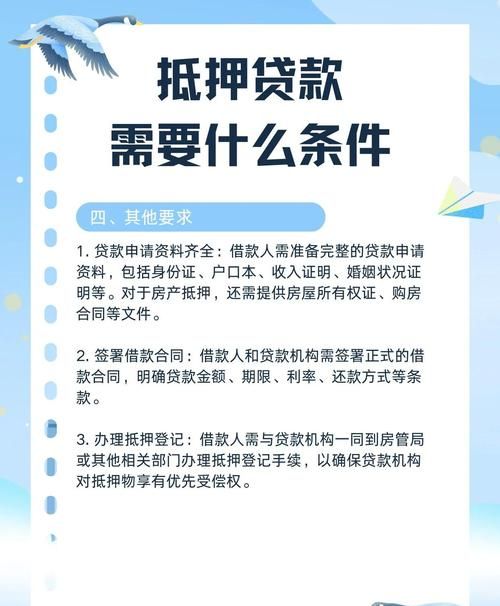

购房者首先需要向银行提出二手房贷款申请,并填写相关的申请表格,申请表格中通常会要求购房者提供个人基本信息、收入情况、购房合同、房屋评估报告等资料。

(图片来源网络,侵删)

2、资料审核

银行收到申请后,会对购房者提交的资料进行审核,审核的内容包括购房者的信用状况、收入情况、负债情况、购房合同的真实性等,银行会通过查询个人信用报告、电话核实等方式对购房者的信用状况进行评估,银行还会要求购房者提供收入证明、银行流水等资料,以核实购房者的收入情况。

3、房屋评估

银行在审核资料的同时,还会安排专业的评估机构对二手房进行评估,评估机构会根据房屋的地理位置、面积、房龄、装修情况等因素,对房屋的市场价值进行评估,评估报告将作为银行审批贷款的重要依据之一。

4、审批决策

银行在审核资料和评估报告后,会根据购房者的信用状况、收入情况、负债情况、房屋评估价值等因素,综合评估购房者的还款能力和贷款风险,如果银行认为购房者具备还款能力,且贷款风险可控,那么银行会批准购房者的贷款申请,并确定贷款金额、贷款期限、贷款利率等贷款条件。

5、签订合同

银行批准贷款申请后,会与购房者签订贷款合同,贷款合同中会明确双方的权利和义务,包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等内容,购房者在签订贷款合同前,应该仔细阅读合同条款,确保自己的权益得到保障。

6、办理抵押登记

购房者在签订贷款合同后,需要与银行一起到当地的不动产登记中心办理抵押登记手续,抵押登记手续完成后,银行将获得房屋的抵押权,从而保障自己的权益。

7、放款

银行在办理完抵押登记手续后,会按照贷款合同的约定,将贷款金额发放到购房者指定的账户,购房者在收到贷款后,应该按照贷款合同的约定,按时足额还款。

影响二手房贷款惠州总行审批的因素

1、购房者的信用状况

购房者的信用状况是银行审批二手房贷款的重要因素之一,银行会通过查询个人信用报告,了解购房者的信用记录、信用评分等情况,如果购房者的信用记录良好,信用评分较高,那么银行会认为购房者具备较强的还款能力和信用风险较低,从而更容易批准购房者的贷款申请,反之,如果购房者的信用记录存在不良记录,如逾期还款、欠款等,那么银行会认为购房者的信用风险较高,从而可能拒绝购房者的贷款申请。

2、购房者的收入情况

购房者的收入情况也是银行审批二手房贷款的重要因素之一,银行会要求购房者提供收入证明、银行流水等资料,以核实购房者的收入情况,如果购房者的收入稳定,且收入水平较高,那么银行会认为购房者具备较强的还款能力,从而更容易批准购房者的贷款申请,反之,如果购房者的收入不稳定,或收入水平较低,那么银行会认为购房者的还款能力较弱,从而可能拒绝购房者的贷款申请。

3、购房者的负债情况

购房者的负债情况也是银行审批二手房贷款的重要因素之一,银行会要求购房者提供负债证明,如信用卡账单、贷款合同等资料,以核实购房者的负债情况,如果购房者的负债水平较低,且负债情况稳定,那么银行会认为购房者的还款压力较小,从而更容易批准购房者的贷款申请,反之,如果购房者的负债水平较高,或负债情况不稳定,那么银行会认为购房者的还款压力较大,从而可能拒绝购房者的贷款申请。

4、房屋的评估价值

房屋的评估价值是银行审批二手房贷款的重要依据之一,评估机构会根据房屋的地理位置、面积、房龄、装修情况等因素,对房屋的市场价值进行评估,如果房屋的评估价值较高,那么银行会认为购房者的贷款风险较低,从而更容易批准购房者的贷款申请,反之,如果房屋的评估价值较低,那么银行会认为购房者的贷款风险较高,从而可能拒绝购房者的贷款申请。

5、市场行情

市场行情也是影响二手房贷款惠州总行审批的因素之一,如果当地的房地产市场行情较好,房价上涨较快,那么银行会认为二手房的市场价值较高,从而更容易批准购房者的贷款申请,反之,如果当地的房地产市场行情较差,房价下跌较快,那么银行会认为二手房的市场价值较低,从而可能拒绝购房者的贷款申请。

二手房贷款惠州总行审批的注意事项

1、提前了解银行政策

购房者在申请二手房贷款前,应该提前了解银行的贷款政策,包括贷款条件、贷款利率、贷款期限等,不同的银行可能会有不同的贷款政策,购房者应该根据自己的实际情况选择合适的银行。

2、准备充分的资料

购房者在申请二手房贷款时,应该准备充分的资料,包括个人基本信息、收入情况、购房合同、房屋评估报告等,购房者应该确保资料的真实性和完整性,以免影响贷款审批的进度。

3、注意信用记录

购房者在日常生活中应该注意维护自己的信用记录,避免逾期还款、欠款等不良行为,购房者可以通过按时还款、合理使用信用卡等方式,提高自己的信用评分,从而更容易获得银行的贷款批准。

4、选择合适的房屋

购房者在选择二手房时,应该选择地理位置优越、房龄较新、装修情况较好的房屋,这样的房屋不仅市场价值较高,而且更容易获得银行的贷款批准。

5、注意还款方式

购房者在选择还款方式时,应该根据自己的实际情况选择合适的还款方式,常见的还款方式包括等额本息还款法、等额本金还款法、先息后本还款法等,购房者应该了解不同还款方式的优缺点,以便选择最适合自己的还款方式。

二手房贷款惠州总行审批是一个复杂的过程,需要购房者和银行共同努力,购房者应该提前了解银行的贷款政策,准备充分的资料,注意信用记录,选择合适的房屋,注意还款方式等,银行应该严格审核购房者的资料,评估房屋的市场价值,合理确定贷款条件和贷款利率等,只有双方共同努力,才能确保二手房贷款的顺利审批和发放,实现购房者的安居梦想。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。