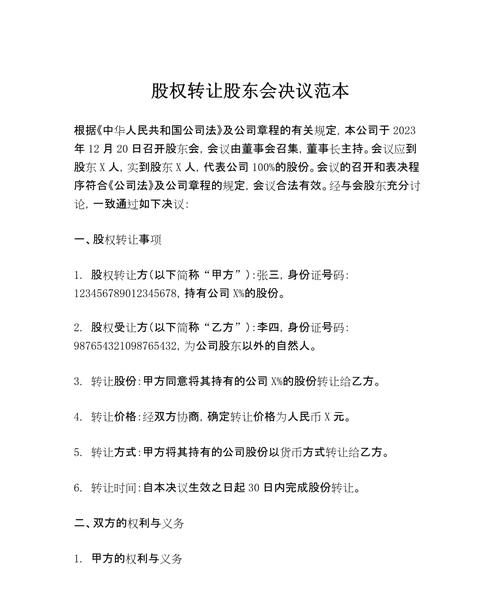

在当今竞争激烈的商业环境中,企业为了实现扩张、升级或应对各种运营需求,往往需要资金支持,从银行贷款是许多企业常见的融资方式之一,很多企业主在关注贷款获取的同时,可能忽略了一个重要的环节——贷款后的抵税问题,合理利用贷款抵税政策,可以为企业节省大量的税务成本,提高企业的盈利能力,本文将详细介绍企业从银行贷款后如何抵税,帮助企业主更好地规划税务策略。

企业贷款抵税的基本原理

企业贷款抵税,是指企业在支付贷款利息时,可以将利息支出作为成本在企业所得税前扣除,从而减少应纳税所得额,进而降低企业所得税税负,这是基于税法规定的成本费用扣除原则,即企业在计算应纳税所得额时,可以扣除与取得收入有关的、合理的支出,贷款利息作为企业为获取资金而发生的合理支出,符合税法扣除的条件。

符合贷款抵税的条件

1、贷款用途合法合规

(图片来源网络,侵删)

企业从银行贷款的用途必须符合国家法律法规和相关政策的规定,不能将贷款用于非法经营活动或个人消费等不符合企业生产经营需要的用途,只有用于企业的生产经营活动,如购买设备、原材料、支付工资、租赁场地等,所产生的贷款利息才可以抵税。

2、取得合法有效的贷款凭证

企业在支付贷款利息时,必须取得银行开具的合法有效的利息发票或利息结算凭证,这些凭证是企业证明贷款利息支出真实性和合理性的重要依据,也是企业进行抵税申报的必要材料。

3、按照规定的利率和期限支付利息

企业在支付贷款利息时,必须按照银行规定的利率和期限支付利息,如果企业支付的利息高于或低于银行规定的标准,可能会被税务机关认定为不合理支出,从而影响贷款利息的抵税效果。

贷款抵税的具体操作方法

1、准确核算贷款利息支出

企业应建立健全的财务核算制度,准确核算贷款利息支出,在会计核算中,将贷款利息支出计入财务费用科目,并按照会计准则的要求进行账务处理,企业应妥善保存与贷款利息相关的合同、发票、支付凭证等原始资料,以备税务机关检查。

2、在企业所得税申报时进行扣除

企业在进行企业所得税年度申报时,应将贷款利息支出作为成本费用在税前扣除,在填写企业所得税申报表时,应将贷款利息支出填写在“期间费用明细表”或“成本费用明细表”中的相应栏次,并按照税法规定的扣除标准进行计算和申报。

3、关注税收优惠政策

除了基本的贷款抵税政策外,国家还出台了一些针对特定行业或企业的税收优惠政策,企业可以关注并充分利用这些政策,进一步降低税务成本,对于符合条件的小微企业,国家可能会给予一定的税收减免或优惠;对于从事环保、节能等行业的企业,可能会享受相关的税收优惠政策。

贷款抵税的注意事项

1、合理控制贷款规模和期限

企业在从银行贷款时,应根据自身的资金需求和还款能力合理控制贷款规模和期限,如果贷款规模过大或期限过长,可能会导致企业财务负担过重,影响企业的正常经营和发展,过长的贷款期限也可能会影响贷款利息的抵税效果,因为利息支出是按照贷款期限平均分摊到每个纳税年度的。

2、选择合适的贷款银行和贷款产品

不同的银行和贷款产品在利率、期限、还款方式等方面可能存在差异,企业在选择贷款银行和贷款产品时,应综合考虑各种因素,选择最适合自己的贷款方案,企业还应关注银行的服务质量和信誉度,确保贷款过程顺利、安全。

3、及时了解税收政策变化

税收政策是不断变化的,企业应及时了解相关政策的变化情况,以便及时调整自己的税务策略,如果企业对税收政策不了解或不熟悉,可能会导致税务风险增加,影响企业的正常经营和发展。

企业从银行贷款后,合理利用贷款抵税政策可以为企业节省大量的税务成本,企业应准确核算贷款利息支出,在企业所得税申报时进行扣除,并关注税收优惠政策,企业还应注意合理控制贷款规模和期限,选择合适的贷款银行和贷款产品,及时了解税收政策变化,以确保贷款抵税工作的顺利进行,通过有效的税务规划,企业可以提高自身的竞争力,实现可持续发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。