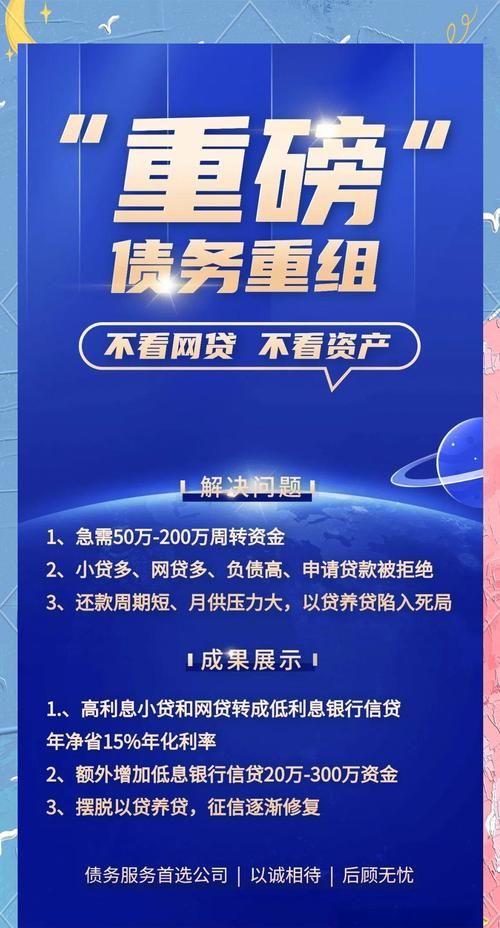

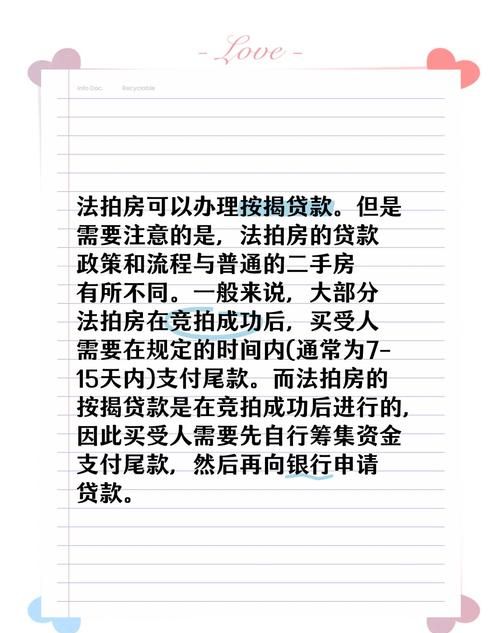

在二手房交易的复杂流程中,除了购房者和卖家之间的协商与交易,还有一个重要的环节常常被忽视,那就是小微企业抵押银行贷款,对于许多小微企业主来说,购买二手房不仅是实现居住梦想的途径,更是企业发展和个人资产配置的重要决策,而二手房中介在这个过程中,可以发挥重要的作用,帮助小微企业主顺利获得银行贷款,实现他们的购房目标。

小微企业主的购房需求与挑战

小微企业主通常面临着资金紧张的问题,他们需要购买二手房来满足企业发展和个人生活的需求,由于小微企业的经营风险较高,银行在审批贷款时往往会更加谨慎,小微企业主可能会遇到以下挑战:

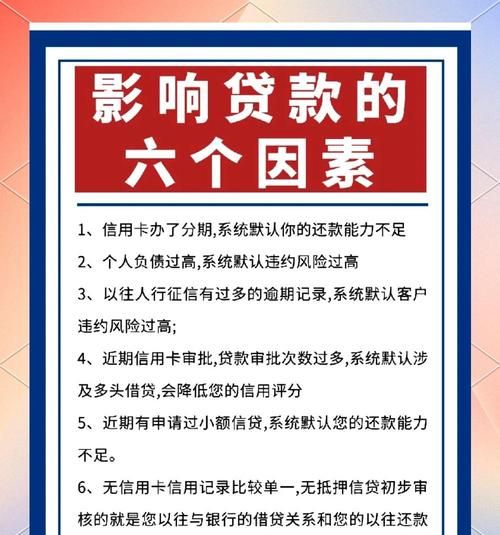

1、贷款额度不足:银行通常会根据小微企业的经营状况、财务状况和信用记录等因素来确定贷款额度,由于小微企业的经营风险较高,银行可能会认为小微企业主的还款能力有限,从而降低贷款额度。

(图片来源网络,侵删)

2、贷款期限较短:银行通常会根据小微企业的经营周期和还款能力来确定贷款期限,由于小微企业的经营风险较高,银行可能会认为小微企业主的还款能力有限,从而缩短贷款期限。

3、贷款利率较高:银行通常会根据小微企业的经营风险和市场利率水平来确定贷款利率,由于小微企业的经营风险较高,银行可能会认为小微企业主的还款能力有限,从而提高贷款利率。

二手房中介在小微企业贷款中的作用

二手房中介可以通过以下方式帮助小微企业主顺利获得银行贷款:

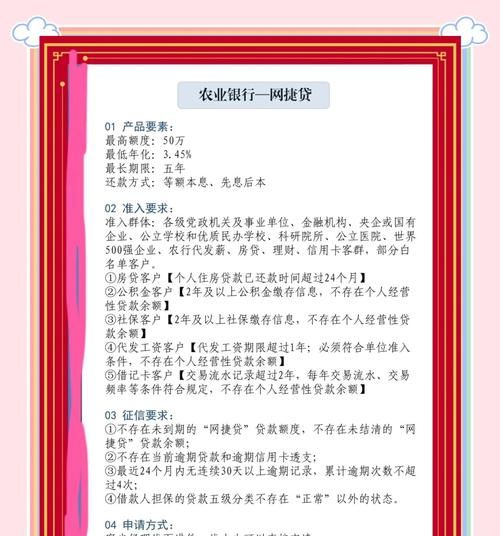

1、提供专业的贷款咨询:二手房中介可以为小微企业主提供专业的贷款咨询,帮助他们了解银行贷款的政策和流程,以及如何提高贷款申请的成功率,二手房中介可以根据小微企业主的经营状况、财务状况和信用记录等因素,为他们制定个性化的贷款方案。

2、协助小微企业主准备贷款资料:二手房中介可以协助小微企业主准备贷款资料,包括企业营业执照、税务登记证、财务报表、银行流水等,二手房中介可以帮助小微企业主整理和规范贷款资料,提高贷款申请的成功率。

3、推荐合适的银行和贷款产品:二手房中介可以根据小微企业主的经营状况、财务状况和信用记录等因素,为他们推荐合适的银行和贷款产品,二手房中介可以帮助小微企业主比较不同银行和贷款产品的利率、额度、期限等因素,选择最适合自己的贷款产品。

4、协助小微企业主办理贷款手续:二手房中介可以协助小微企业主办理贷款手续,包括填写贷款申请表、提交贷款资料、与银行沟通协商等,二手房中介可以帮助小微企业主了解贷款手续的流程和注意事项,提高贷款申请的成功率。

二手房中介在小微企业贷款中的注意事项

二手房中介在协助小微企业主办理贷款手续时,需要注意以下事项:

1、了解银行贷款政策和流程:二手房中介需要了解银行贷款的政策和流程,包括贷款额度、贷款期限、贷款利率、贷款申请条件等,二手房中介需要根据银行贷款政策和流程,为小微企业主制定个性化的贷款方案。

2、协助小微企业主准备贷款资料:二手房中介需要协助小微企业主准备贷款资料,包括企业营业执照、税务登记证、财务报表、银行流水等,二手房中介需要帮助小微企业主整理和规范贷款资料,确保贷款资料的真实性和完整性。

3、推荐合适的银行和贷款产品:二手房中介需要根据小微企业主的经营状况、财务状况和信用记录等因素,为他们推荐合适的银行和贷款产品,二手房中介需要帮助小微企业主比较不同银行和贷款产品的利率、额度、期限等因素,选择最适合自己的贷款产品。

4、协助小微企业主办理贷款手续:二手房中介需要协助小微企业主办理贷款手续,包括填写贷款申请表、提交贷款资料、与银行沟通协商等,二手房中介需要帮助小微企业主了解贷款手续的流程和注意事项,确保贷款手续的顺利办理。

5、注意风险控制:二手房中介需要注意风险控制,避免为小微企业主推荐高风险的贷款产品,二手房中介需要对小微企业主的经营状况、财务状况和信用记录等因素进行充分的调查和评估,确保贷款申请的安全性和可靠性。

小微企业抵押银行贷款是二手房交易中的一个重要环节,对于许多小微企业主来说,购买二手房不仅是实现居住梦想的途径,更是企业发展和个人资产配置的重要决策,二手房中介在这个过程中,可以发挥重要的作用,帮助小微企业主顺利获得银行贷款,实现他们的购房目标,二手房中介需要了解银行贷款政策和流程,协助小微企业主准备贷款资料,推荐合适的银行和贷款产品,协助小微企业主办理贷款手续,注意风险控制,确保贷款申请的安全性和可靠性。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。