在当今社会,购房成为了许多人生活中的重要目标之一,而对于惠州市的居民来说,公积金贷款无疑是实现购房梦想的重要途径之一,惠州市公积金贷款具有诸多优势和特点,为广大市民提供了便利和支持,本文将对惠州市公积金贷款进行全面解析,帮助您更好地了解这一政策。

惠州市公积金贷款的基本情况

惠州市住房公积金管理中心负责管理和运作全市的公积金贷款业务,公积金贷款是指缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,以其所购、建住房或其他具有所有权的财产作为抵押物,向惠州市住房公积金管理中心申请的贷款。

惠州市公积金贷款的申请条件

1、具有完全民事行为能力的自然人,年龄在18周岁(含)至法定退休年龄期间。

(图片来源网络,侵删)

2、按时足额缴存住房公积金达到规定期限,申请人需连续缴存住房公积金6个月以上(含)。

3、有稳定的经济收入,信用良好,具备偿还贷款本息的能力。

4、具有购买、建造、翻建、大修自住住房的合同或相关证明文件。

5、已支付规定比例的购房首付款,首付款比例根据不同情况而定,一般为首套房不低于20%,二套房不低于30%。

6、符合惠州市住房公积金管理中心规定的其他条件。

惠州市公积金贷款的额度和期限

1、贷款额度

惠州市公积金贷款额度根据申请人的缴存情况、还款能力、房价等因素综合确定,惠州市公积金贷款最高额度为80万元,对于符合条件的多子女家庭、高层次人才等特殊群体,贷款额度可适当提高。

2、贷款期限

公积金贷款期限最长为30年,且不超过借款人法定退休年龄后5年,借款人年龄与贷款期限之和不超过70年。

惠州市公积金贷款的还款方式

1、等额本息还款法

等额本息还款法是指借款人在贷款期限内,每月以相等的金额偿还贷款本息,每月还款额由固定的本金和利息两部分组成,其中本金逐月递增,利息逐月递减,这种还款方式的特点是每月还款金额固定,便于借款人安排还款计划,但总体利息支出相对较多。

2、等额本金还款法

等额本金还款法是指借款人在贷款期限内,每月偿还固定的本金,利息随着本金的减少而逐月递减,每月还款额逐渐减少,前期还款压力较大,但总体利息支出相对较少。

3、自由还款法

自由还款法是指借款人在贷款期限内,根据自己的经济状况和还款能力,自主选择还款金额和还款期限,借款人可以在每月还款额不低于最低还款额的前提下,灵活调整还款金额,这种还款方式的特点是灵活性较高,但需要借款人具备较强的自我管理能力。

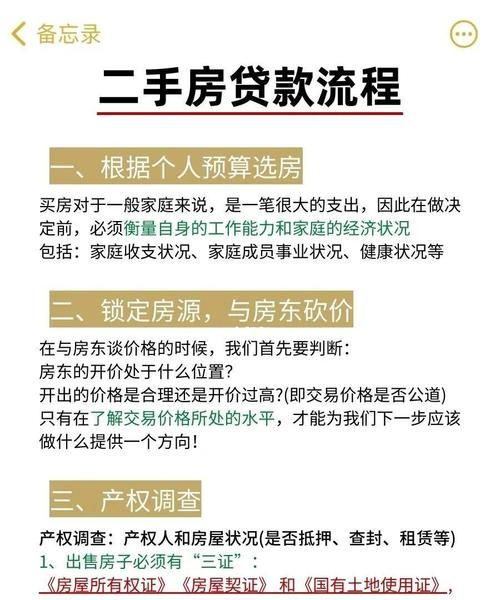

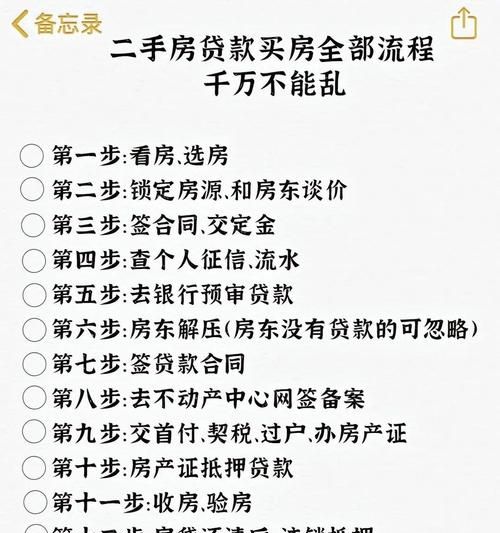

惠州市公积金贷款的办理流程

1、提出申请

借款人向惠州市住房公积金管理中心提出公积金贷款申请,并提交相关证明材料。

2、审核审批

惠州市住房公积金管理中心对借款人的申请进行审核和审批,包括对借款人的缴存情况、还款能力、购房合同等进行审查。

3、签订合同

审核通过后,借款人与惠州市住房公积金管理中心签订公积金贷款合同,并办理相关抵押登记手续。

4、放款

惠州市住房公积金管理中心按照合同约定,将贷款资金发放至借款人指定的账户。

5、还款

借款人按照合同约定的还款方式和还款期限,按时足额偿还贷款本息。

惠州市公积金贷款的注意事项

1、按时足额缴存住房公积金

借款人应按时足额缴存住房公积金,确保公积金账户处于正常状态,如果公积金缴存中断,可能会影响贷款申请的审批结果。

2、了解贷款政策和规定

借款人应及时了解惠州市公积金贷款的政策和规定,包括贷款额度、期限、还款方式、申请条件等,在申请贷款前,应认真阅读相关文件,确保自己符合贷款条件。

3、合理规划还款计划

借款人应根据自己的经济状况和还款能力,合理规划还款计划,避免逾期还款,以免影响个人信用记录。

4、注意抵押物的保管和维护

如果借款人以房产作为抵押物,应注意抵押物的保管和维护,确保抵押物的安全和完好,如果抵押物发生损坏或灭失,借款人应及时通知惠州市住房公积金管理中心。

5、及时办理相关手续

借款人在办理公积金贷款过程中,应及时办理相关手续,如签订合同、抵押登记等,避免因手续不全或延误而影响贷款的发放和还款。

惠州市公积金贷款为广大市民提供了购房的资金支持,具有诸多优势和特点,通过了解惠州市公积金贷款的基本情况、申请条件、额度和期限、还款方式、办理流程以及注意事项,借款人可以更好地规划自己的购房计划,实现自己的安居梦想,惠州市住房公积金管理中心也将不断完善公积金贷款政策和服务,为广大市民提供更加优质、便捷的服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。