在当今的商业世界中,企业的发展和运营离不开资金的支持,而企业抵押贷款作为一种常见的融资方式,为许多企业提供了重要的资金来源,什么是企业抵押贷款呢?它有哪些形式呢?本文将为您详细介绍企业抵押贷款的相关知识。

企业抵押贷款的定义

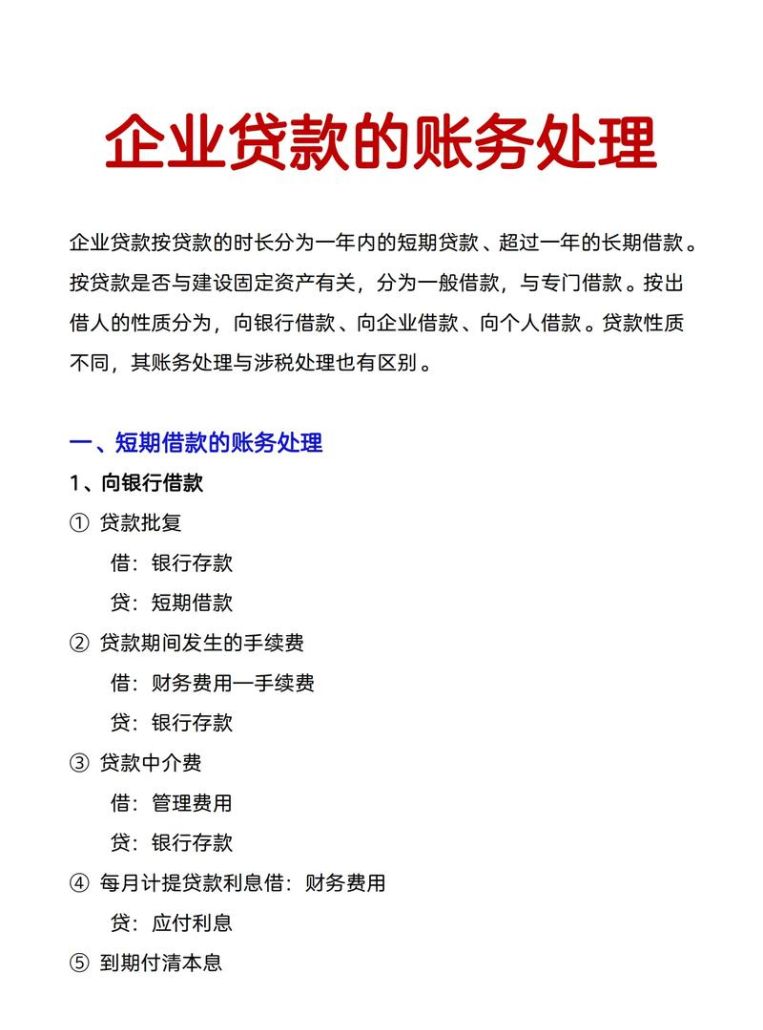

企业抵押贷款是指企业以其自身的资产作为抵押物,向金融机构申请贷款的一种融资方式,抵押物可以是企业的固定资产,如房产、土地、机器设备等,也可以是企业的流动资产,如存货、应收账款等,金融机构在发放贷款时,会根据抵押物的价值和企业的信用状况等因素,确定贷款的额度和利率。

企业抵押贷款的形式

1、房产抵押贷款

(图片来源网络,侵删)

房产抵押贷款是企业抵押贷款中最常见的一种形式,企业可以将其拥有的房产作为抵押物,向银行等金融机构申请贷款,房产抵押贷款的额度通常为房产评估价值的一定比例,一般在70%左右,房产抵押贷款的利率相对较低,贷款期限较长,一般为1-10年不等。

2、土地抵押贷款

土地抵押贷款是指企业以其拥有的土地使用权作为抵押物,向金融机构申请贷款的一种融资方式,土地抵押贷款的额度通常为土地评估价值的一定比例,一般在60%左右,土地抵押贷款的利率相对较低,贷款期限较长,一般为1-10年不等。

3、机器设备抵押贷款

机器设备抵押贷款是指企业以其拥有的机器设备作为抵押物,向金融机构申请贷款的一种融资方式,机器设备抵押贷款的额度通常为机器设备评估价值的一定比例,一般在50%左右,机器设备抵押贷款的利率相对较高,贷款期限较短,一般为1-5年不等。

4、存货抵押贷款

存货抵押贷款是指企业以其拥有的存货作为抵押物,向金融机构申请贷款的一种融资方式,存货抵押贷款的额度通常为存货评估价值的一定比例,一般在40%左右,存货抵押贷款的利率相对较高,贷款期限较短,一般为1-3年不等。

5、应收账款抵押贷款

应收账款抵押贷款是指企业以其拥有的应收账款作为抵押物,向金融机构申请贷款的一种融资方式,应收账款抵押贷款的额度通常为应收账款账面价值的一定比例,一般在70%左右,应收账款抵押贷款的利率相对较低,贷款期限较短,一般为1-3年不等。

企业抵押贷款的申请流程

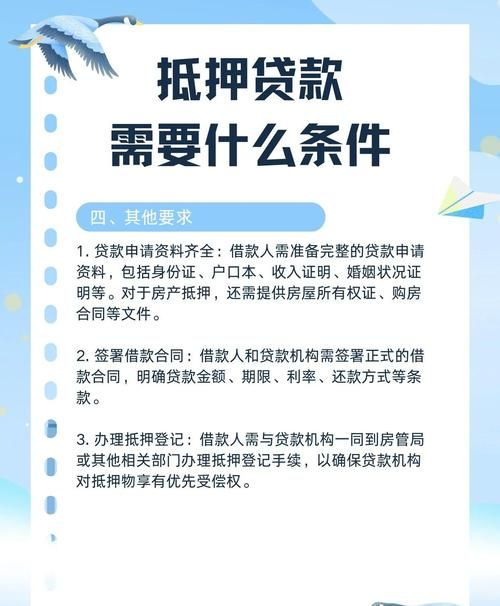

1、准备资料

企业在申请抵押贷款前,需要准备相关的资料,包括企业的营业执照、税务登记证、组织机构代码证、财务报表、抵押物的评估报告、贷款用途证明等。

2、选择金融机构

企业在选择金融机构时,需要考虑金融机构的信誉、贷款额度、贷款利率、贷款期限、还款方式等因素。

3、提交申请

企业在准备好相关资料后,需要向金融机构提交贷款申请,金融机构在收到申请后,会对企业的资料进行审核。

4、评估抵押物

金融机构在审核企业资料的同时,会对抵押物进行评估,抵押物的评估价值将作为确定贷款额度的重要依据。

5、审批贷款

金融机构在审核企业资料和评估抵押物后,会根据企业的信用状况、还款能力等因素,审批贷款申请,如果贷款申请获得批准,金融机构会与企业签订贷款合同。

6、办理抵押登记

企业在签订贷款合同后,需要与金融机构一起到当地的不动产登记中心办理抵押登记手续,抵押登记手续办理完成后,金融机构会将贷款发放到企业的账户。

7、还款

企业在贷款到期后,需要按照贷款合同的约定,按时足额还款,如果企业不能按时足额还款,金融机构会采取相应的措施,如催收、处置抵押物等。

企业抵押贷款的注意事项

1、选择合适的抵押物

企业在选择抵押物时,需要根据自身的实际情况和贷款需求,选择合适的抵押物,抵押物的价值和流动性将直接影响贷款的额度和利率。

2、提高企业信用状况

企业在申请抵押贷款前,需要提高自身的信用状况,企业可以通过按时还款、保持良好的财务状况等方式,提高自身的信用评分。

3、选择合适的金融机构

企业在选择金融机构时,需要考虑金融机构的信誉、贷款额度、贷款利率、贷款期限、还款方式等因素,企业可以通过比较不同金融机构的贷款利率、贷款期限、还款方式等因素,选择最合适的金融机构。

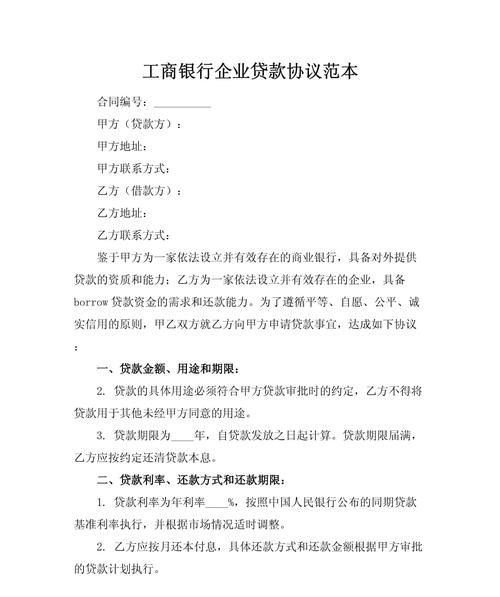

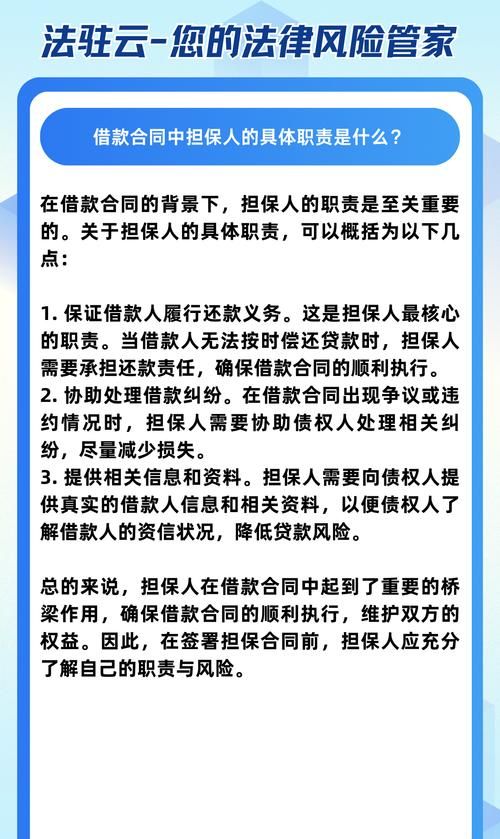

4、签订详细的贷款合同

企业在签订贷款合同前,需要仔细阅读贷款合同的条款,确保自己了解贷款合同的内容和要求,企业可以在签订贷款合同前,咨询专业的律师或金融顾问,确保自己的权益得到保障。

5、按时还款

企业在贷款到期后,需要按照贷款合同的约定,按时足额还款,如果企业不能按时足额还款,金融机构会采取相应的措施,如催收、处置抵押物等。

企业抵押贷款是一种常见的融资方式,它为许多企业提供了重要的资金来源,企业在申请抵押贷款前,需要了解企业抵押贷款的定义、形式、申请流程和注意事项等相关知识,选择合适的抵押物和金融机构,签订详细的贷款合同,按时足额还款,确保自己的权益得到保障。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。