在当今的金融市场中,房产二次抵押作为一种灵活的融资方式,正逐渐受到越来越多的关注,尤其是在镇江这样的城市,随着经济的发展和人们对资金需求的多样化,房产二次抵押为众多企业和个人提供了新的融资途径。

镇江房产二次抵押的概念与特点

镇江房产二次抵押,是指在已取得房屋所有权证的前提下,房产所有人以该房屋作为抵押物向银行或其他金融机构申请贷款的行为,与首次抵押不同的是,二次抵押的抵押物是已经设定过一次抵押权的房产,因此在办理二次抵押时,需要考虑到首次抵押的剩余价值以及相关的法律法规和风险因素。

镇江房产二次抵押具有以下几个特点:

(图片来源网络,侵删)

1、提高资金利用率

对于一些拥有房产但资金紧张的企业和个人来说,通过房产二次抵押可以将房产的价值进一步挖掘出来,获得更多的资金用于企业经营、个人消费或其他用途,一家企业在首次抵押房产获得贷款后,由于业务拓展需要更多资金,此时可以通过房产二次抵押来满足资金需求,而无需出售房产,从而保持企业的稳定运营。

2、拓宽融资渠道

在传统的融资方式中,企业和个人往往受到多种限制,如信用评级、收入水平等,而房产二次抵押为他们提供了一种新的融资渠道,尤其是对于那些无法通过其他方式获得足够资金的借款人来说,房产二次抵押可以成为他们的救命稻草。

3、灵活性较高

与首次抵押相比,房产二次抵押的办理流程相对较为灵活,借款人可以根据自己的实际情况选择不同的贷款期限、还款方式和利率等,从而更好地满足自己的资金需求,借款人可以选择较短的贷款期限和较高的还款频率,以降低利息支出;也可以选择较长的贷款期限和较低的还款频率,以减轻每月的还款压力。

镇江房产二次抵押的优势与风险

1、优势

(1)增加贷款额度

通过房产二次抵押,借款人可以获得比首次抵押更高的贷款额度,这是因为在二次抵押时,抵押物的价值不仅包括首次抵押时的剩余价值,还包括房产的增值部分,一套价值100万元的房产,首次抵押时贷款额度为60万元,剩余价值为40万元,如果房产增值到120万元,那么借款人通过房产二次抵押可以获得的贷款额度最高可达80万元(120万元×66.7%)。

(2)降低贷款利率

由于房产二次抵押的风险相对较高,因此银行或其他金融机构在发放贷款时通常会要求借款人提供更高的担保或采取其他风险控制措施,这些措施可能会导致贷款利率相对较高,在一些情况下,借款人可以通过与金融机构协商,争取到较低的贷款利率,借款人可以提供优质的抵押物或良好的信用记录,以降低金融机构的风险,从而获得较低的贷款利率。

(3)提高资金使用效率

通过房产二次抵押获得的资金可以用于企业经营、个人消费等多个领域,从而提高资金的使用效率,企业可以将获得的资金用于购买原材料、扩大生产规模、研发新产品等,从而提高企业的竞争力和盈利能力;个人可以将获得的资金用于装修房屋、购买汽车、教育投资等,从而提高生活质量和个人价值。

2、风险

(1)市场风险

房产市场的波动会对房产二次抵押的价值产生影响,如果房产市场出现下跌趋势,那么抵押物的价值可能会低于贷款金额,从而导致借款人面临违约风险,一套价值100万元的房产,贷款金额为60万元,如果房产市场下跌到80万元,那么借款人如果无法按时还款,银行或其他金融机构可能会面临抵押物价值不足的风险。

(2)信用风险

借款人的信用状况也会对房产二次抵押的风险产生影响,如果借款人的信用记录不佳,存在逾期还款、欠款等不良信用行为,那么银行或其他金融机构可能会拒绝发放贷款或提高贷款利率,从而增加借款人的融资成本,借款人在首次抵押房产时存在逾期还款的情况,那么在申请房产二次抵押时,银行或其他金融机构可能会对其信用状况进行严格审查,并可能会拒绝发放贷款。

(3)法律风险

房产二次抵押涉及到多个法律法规和政策规定,如《中华人民共和国物权法》、《中华人民共和国担保法》等,如果借款人在办理房产二次抵押时违反了相关法律法规和政策规定,那么可能会面临法律风险,借款人在办理房产二次抵押时未告知首次抵押权人,或者未办理相关的抵押登记手续,那么首次抵押权人可能会对抵押物行使优先受偿权,从而导致借款人的利益受损。

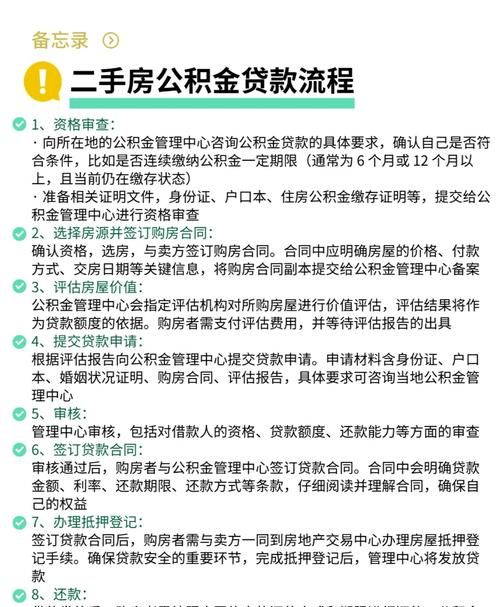

镇江房产二次抵押的办理流程

1、准备资料

借款人需要准备以下资料:

(1)身份证、户口本、结婚证等身份证明文件;

(2)房产证、土地使用证等房产证明文件;

(3)营业执照、税务登记证等企业经营证明文件;

(4)银行流水、收入证明等财务证明文件;

(5)首次抵押合同、贷款合同等相关合同文件。

2、评估房产价值

借款人需要委托专业的评估机构对房产进行价值评估,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素,对房产的市场价值进行评估,并出具评估报告。

3、办理抵押登记手续

借款人需要携带相关资料到当地的房地产管理部门办理抵押登记手续,抵押登记手续包括填写抵押登记申请表、提交相关资料、审核资料、办理抵押登记手续等。

4、银行或其他金融机构审批贷款

借款人将评估报告和相关资料提交给银行或其他金融机构后,银行或其他金融机构会对借款人的资料进行审核,并根据借款人的信用状况、还款能力、抵押物价值等因素,决定是否发放贷款以及贷款的额度、期限、利率等。

5、签订贷款合同

如果银行或其他金融机构审批通过,借款人需要与银行或其他金融机构签订贷款合同,贷款合同包括贷款金额、贷款期限、还款方式、利率、违约责任等条款。

6、放款

银行或其他金融机构在签订贷款合同后,会按照合同约定将贷款金额发放到借款人指定的账户。

深圳火焰鸟金融在镇江房产二次抵押中的作用

深圳火焰鸟金融是一家专业的金融服务机构,在镇江房产二次抵押领域具有丰富的经验和专业的团队,深圳火焰鸟金融可以为借款人提供以下服务:

1、房产评估

深圳火焰鸟金融可以委托专业的评估机构对借款人的房产进行价值评估,确保评估结果的准确性和公正性。

2、贷款方案设计

深圳火焰鸟金融可以根据借款人的实际情况,为借款人设计个性化的贷款方案,包括贷款金额、贷款期限、还款方式、利率等,以满足借款人的资金需求。

3、资料审核与贷款审批

深圳火焰鸟金融可以对借款人提交的资料进行审核,并协助借款人与银行或其他金融机构进行沟通和协调,加快贷款审批的速度。

4、风险管理

深圳火焰鸟金融可以对房产二次抵押的风险进行评估和管理,采取有效的风险控制措施,确保借款人的利益和银行或其他金融机构的资金安全。

5、后续服务

深圳火焰鸟金融可以为借款人提供后续的服务,如还款提醒、贷款咨询等,帮助借款人更好地管理贷款。

深圳火焰鸟金融在镇江房产二次抵押中具有重要的作用,可以为借款人提供专业的服务和支持,帮助借款人解决资金需求问题。

镇江房产二次抵押作为一种灵活的融资方式,为企业和个人提供了新的融资途径,在办理房产二次抵押时,借款人需要充分了解相关的法律法规和风险因素,选择合适的贷款机构和贷款方案,并注意防范风险,深圳火焰鸟金融等专业的金融服务机构可以为借款人提供专业的服务和支持,帮助借款人更好地管理贷款。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。