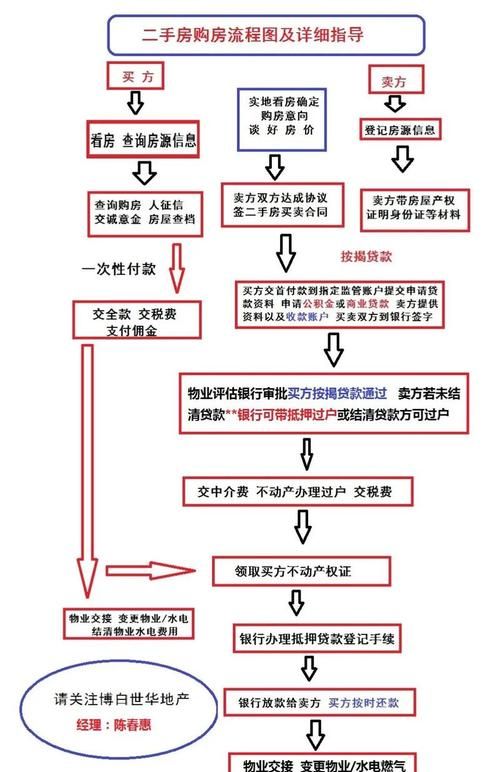

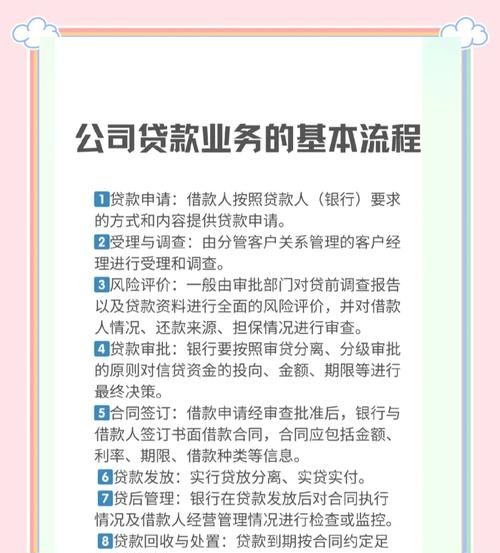

在企业的运营过程中,资金往往是至关重要的,当企业面临资金短缺时,从银行贷款是一种常见的解决方式,对于很多企业主来说,可能并不清楚每月的利息是如何计算的,本文将详细介绍企业从银行贷款每月利息的计算方法,帮助您更好地了解贷款成本。

贷款利率

贷款利率是计算每月利息的基础,银行的贷款利率通常是根据市场情况、企业信用状况、贷款期限等因素来确定的,贷款利率可以是固定利率,也可以是浮动利率。

固定利率是指在贷款期限内,贷款利率保持不变,这种利率方式相对简单,企业可以准确地预测每月的利息支出,如果企业从银行贷款100万元,年利率为5%,那么每月的利息就是100万元 × 5% ÷ 12 = 4166.67元。

(图片来源网络,侵删)

浮动利率是指贷款利率会根据市场利率的变化而调整,这种利率方式相对灵活,但企业需要关注市场利率的波动,以预测每月的利息支出,如果企业从银行贷款100万元,初始年利率为5%,银行规定每年根据市场利率调整一次,如果一年后市场利率上升到6%,那么企业的年利率也将调整为6%,每月的利息就会变为100万元 × 6% ÷ 12 = 5000元。

贷款本金

贷款本金是指企业从银行贷款的金额,贷款本金的大小会直接影响每月的利息支出,贷款本金越大,每月的利息支出就越高。

贷款期限

贷款期限是指企业从银行贷款的时间长度,贷款期限的长短也会影响每月的利息支出,贷款期限越长,每月的利息支出就越低,但总利息支出会越高。

利息计算方式

银行通常采用等额本息或等额本金的方式来计算每月的利息。

等额本息是指在贷款期限内,每月偿还的本息金额相同,但每月偿还的本金和利息比例会随着时间的推移而变化,等额本息的计算方式相对复杂,需要使用专门的公式或计算器来计算。

等额本金是指在贷款期限内,每月偿还的本金相同,但每月偿还的利息会随着时间的推移而减少,等额本金的计算方式相对简单,每月偿还的本金可以通过贷款本金除以贷款期限来计算,每月偿还的利息可以通过每月偿还的本金乘以贷款利率来计算。

以等额本息为例,假设企业从银行贷款100万元,年利率为5%,贷款期限为5年,根据等额本息的计算公式,可以计算出每月的还款金额为19530.27元,每月偿还的本金为100万元 ÷ 60 = 16666.67元,每月偿还的利息为19530.27元 - 16666.67元 = 2863.6元。

利息支付方式

银行通常采用按月付息、到期还本或按季付息、到期还本的方式来支付利息。

按月付息、到期还本是指企业每月需要支付当月的利息,到期时需要偿还全部本金,这种支付方式相对简单,但企业需要在到期时一次性偿还全部本金,对企业的资金压力较大。

按季付息、到期还本是指企业每季度需要支付当季的利息,到期时需要偿还全部本金,这种支付方式相对灵活,但企业需要在每季度末支付利息,对企业的资金管理要求较高。

注意事项

1、了解银行的贷款利率和费用:在申请贷款前,企业需要了解银行的贷款利率和费用,包括手续费、评估费、保险费等,这些费用会增加企业的贷款成本,需要在考虑贷款成本时一并考虑。

2、选择合适的贷款期限和还款方式:企业需要根据自身的资金状况和还款能力,选择合适的贷款期限和还款方式,贷款期限越长,每月的利息支出就越低,但总利息支出会越高;等额本息的还款方式相对简单,但每月的还款金额较高;等额本金的还款方式相对灵活,但每月的还款金额会随着时间的推移而减少。

3、注意贷款利率的调整:如果企业选择的是浮动利率贷款,需要关注市场利率的波动,以预测每月的利息支出,企业可以与银行协商,在贷款利率调整时,给予一定的缓冲期,以减少利率调整对企业的影响。

4、按时还款:企业需要按时还款,避免逾期还款,逾期还款会影响企业的信用记录,同时还会产生罚息和滞纳金等费用,增加企业的贷款成本。

企业从银行贷款每月利息的计算方法相对复杂,需要企业了解贷款利率、贷款本金、贷款期限、利息计算方式、利息支付方式等因素,企业需要选择合适的贷款期限和还款方式,注意贷款利率的调整,按时还款,以减少贷款成本,提高企业的经济效益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。