在二手房交易过程中,办理房产证抵押合同是一个至关重要的环节,它不仅关系到银行的贷款安全,也影响着买卖双方的权益,有时候会出现银行不给抵押合同的情况,这给交易带来了诸多困扰,本文将深入探讨这一问题的原因、影响以及解决办法。

银行不给抵押合同的原因

1、资料不齐全

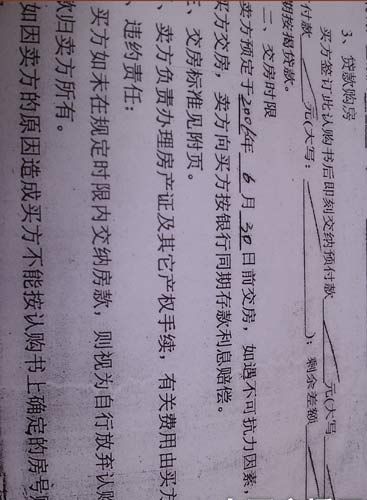

银行在办理抵押合同之前,需要买卖双方提供一系列的资料,如房产证、身份证、贷款合同、购房合同等,如果其中任何一份资料缺失或不符合要求,银行都可能拒绝办理抵押合同,房产证上的产权人信息与贷款合同上的不一致,或者购房合同上的面积与房产证上的面积不符等。

(图片来源网络,侵删)

2、贷款审批未通过

银行在发放贷款之前,会对借款人的信用状况、还款能力等进行严格的审批,如果借款人的信用记录不佳,或者还款能力不足,银行可能会拒绝发放贷款,从而导致抵押合同无法办理,如果银行发现购房合同存在问题,如房屋存在抵押、查封等情况,也会拒绝办理抵押合同。

3、银行内部流程问题

银行内部的流程繁琐、复杂,有时会出现沟通不畅、协调不到位的情况,银行的信贷部门与抵押登记部门之间的信息传递不及时,或者银行的系统出现故障等,都可能导致抵押合同无法及时办理。

4、法律法规的限制

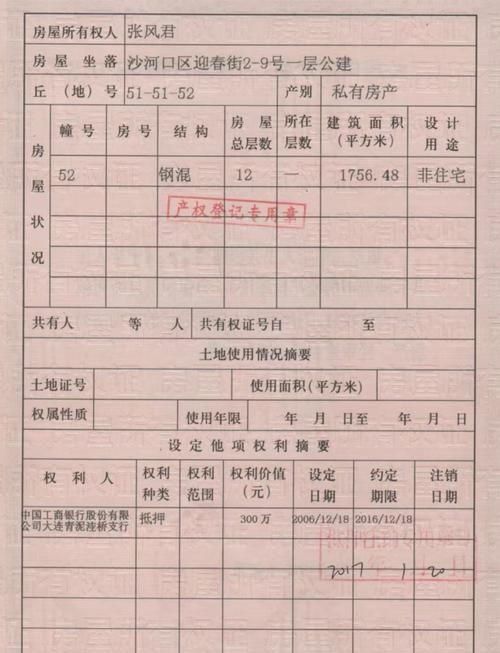

在某些情况下,法律法规的限制也可能导致银行不给抵押合同,根据《物权法》的规定,以建筑物抵押的,应当办理抵押登记,未经登记,不得对抗善意第三人,如果银行在办理抵押登记之前,发现房屋存在其他的抵押或查封情况,银行可能会拒绝办理抵押合同,以保护自己的权益。

银行不给抵押合同的影响

1、影响贷款发放

银行不给抵押合同,最直接的影响就是贷款无法发放,这会导致买卖双方的交易无法完成,给双方都带来了经济损失,对于卖方来说,可能会面临资金周转困难的问题;对于买方来说,可能会失去购买房屋的机会,或者需要承担更高的利率和费用。

2、增加交易风险

银行不给抵押合同,会增加交易的风险,如果银行拒绝发放贷款,卖方可能会要求买方提前支付全部房款,这会给买方带来较大的资金压力,如果银行在办理抵押登记之前,发现房屋存在其他的抵押或查封情况,银行可能会要求卖方解除抵押或查封,这会给卖方带来不必要的麻烦和损失。

3、影响买卖双方的信任

银行不给抵押合同,会影响买卖双方的信任,对于卖方来说,可能会认为买方的信用状况不佳,或者银行的审批流程存在问题;对于买方来说,可能会认为卖方的房屋存在问题,或者银行的服务质量不佳,这种不信任会影响买卖双方的合作关系,甚至可能导致交易失败。

解决银行不给抵押合同问题的办法

1、提前准备资料

在办理二手房交易之前,买卖双方应该提前准备好所有的资料,确保资料的齐全和准确,如果有任何疑问,可以咨询银行或专业的房产中介机构。

2、选择信誉良好的银行

在选择银行时,买卖双方应该选择信誉良好、服务质量高的银行,可以通过查看银行的口碑、评价等方式来了解银行的信誉情况。

3、加强沟通与协调

买卖双方应该加强与银行的沟通与协调,及时了解贷款审批的进度和情况,如果发现问题,应该及时与银行沟通解决,避免问题的扩大化。

4、寻求法律帮助

如果银行不给抵押合同,买卖双方可以寻求法律帮助,可以咨询律师或向相关部门投诉,维护自己的合法权益。

银行不给抵押合同是二手房交易中常见的问题之一,它会给买卖双方带来诸多困扰,买卖双方应该提前做好准备,选择信誉良好的银行,加强沟通与协调,寻求法律帮助等方式来解决问题,银行也应该加强内部管理,提高服务质量,为买卖双方提供更加便捷、高效的服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。