在惠州购买二手房时,贷款是很多购房者的重要选择之一,选择合适的银行进行贷款不仅可以获得更优惠的利率和条件,还可以提高贷款申请的成功率,惠州贷款哪家银行好办一点呢?下面我们将为您详细介绍。

惠州各大银行二手房贷款政策概述

1、中国工商银行

中国工商银行是国内大型商业银行之一,在惠州也有广泛的业务覆盖,工商银行的二手房贷款政策较为灵活,对于购房者的资质要求相对宽松,该银行的贷款利率根据市场情况而定,一般较为优惠,工商银行还提供多种还款方式供购房者选择,如等额本息、等额本金等。

(图片来源网络,侵删)

2、中国农业银行

中国农业银行也是一家国有大型商业银行,在惠州的二手房贷款业务也比较成熟,农业银行的贷款政策注重购房者的还款能力和信用状况,对于信用良好的购房者给予一定的优惠,该银行的贷款利率相对较低,还款方式也比较多样化。

3、中国银行

中国银行是一家国际化的大型商业银行,在惠州的二手房贷款业务也有一定的优势,中国银行的贷款政策注重抵押物的价值和市场情况,对于抵押物价值较高的二手房给予更优惠的贷款额度和利率,中国银行还提供一些特色的还款方式,如提前还款无违约金等。

4、中国建设银行

中国建设银行是国内领先的商业银行之一,在惠州的二手房贷款业务也非常受欢迎,建设银行的贷款政策注重购房者的收入和负债情况,对于收入稳定、负债较低的购房者给予更优惠的贷款利率和额度,建设银行还提供一些便捷的服务,如网上贷款申请、手机银行还款等。

5、交通银行

交通银行是一家全国性的商业银行,在惠州的二手房贷款业务也有一定的特色,交通银行的贷款政策注重购房者的信用状况和还款能力,对于信用良好、还款能力较强的购房者给予更优惠的贷款利率和额度,交通银行还提供一些个性化的服务,如定制还款计划等。

6、招商银行

招商银行是一家股份制商业银行,在惠州的二手房贷款业务也比较有竞争力,招商银行的贷款政策注重购房者的信用状况和还款能力,对于信用良好、还款能力较强的购房者给予更优惠的贷款利率和额度,招商银行还提供一些特色的服务,如快速审批、高额贷款等。

7、浦发银行

浦发银行是一家全国性的股份制商业银行,在惠州的二手房贷款业务也有一定的优势,浦发银行的贷款政策注重购房者的信用状况和还款能力,对于信用良好、还款能力较强的购房者给予更优惠的贷款利率和额度,浦发银行还提供一些特色的服务,如灵活还款、提前还款优惠等。

8、中信银行

中信银行是一家全国性的股份制商业银行,在惠州的二手房贷款业务也有一定的特色,中信银行的贷款政策注重购房者的信用状况和还款能力,对于信用良好、还款能力较强的购房者给予更优惠的贷款利率和额度,中信银行还提供一些个性化的服务,如定制还款计划、贷款保险等。

9、民生银行

民生银行是一家全国性的股份制商业银行,在惠州的二手房贷款业务也比较受欢迎,民生银行的贷款政策注重购房者的信用状况和还款能力,对于信用良好、还款能力较强的购房者给予更优惠的贷款利率和额度,民生银行还提供一些特色的服务,如快速审批、高额贷款等。

10、兴业银行

兴业银行是一家全国性的股份制商业银行,在惠州的二手房贷款业务也有一定的优势,兴业银行的贷款政策注重购房者的信用状况和还款能力,对于信用良好、还款能力较强的购房者给予更优惠的贷款利率和额度,兴业银行还提供一些特色的服务,如灵活还款、提前还款优惠等。

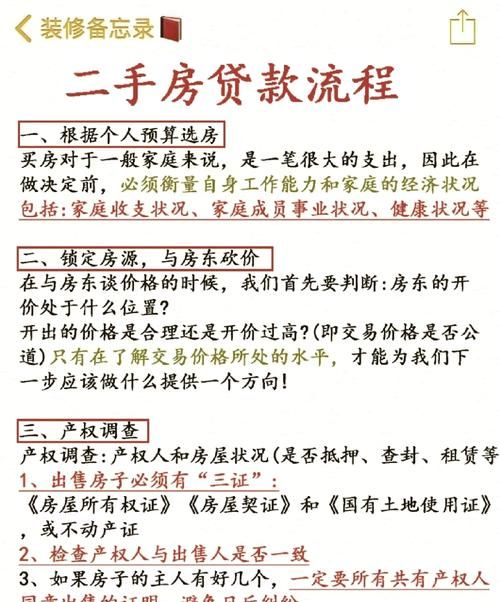

惠州各大银行二手房贷款申请流程

1、准备资料

购房者在申请二手房贷款前,需要准备好相关的资料,如身份证、户口本、结婚证、收入证明、银行流水、房产证等,不同银行对资料的要求可能会有所不同,购房者可以根据自己的实际情况进行准备。

2、选择银行

购房者在准备好资料后,可以根据自己的需求和情况选择合适的银行进行贷款申请,购房者可以通过银行官网、客服电话、中介机构等渠道了解各银行的贷款政策和申请流程。

3、提交申请

购房者选择好银行后,可以向银行提交贷款申请,并将准备好的资料一并提交给银行,银行会对购房者的资料进行审核,并根据购房者的资质和还款能力等因素确定贷款额度和利率。

4、评估房产

银行在审核购房者的资料后,会安排专业的评估机构对购房者的房产进行评估,评估机构会根据房产的市场价值、地理位置、房屋状况等因素确定房产的评估价值。

5、签订合同

银行在确定贷款额度和利率后,会与购房者签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式等重要条款,购房者在签订合同前,需要仔细阅读合同条款,确保自己的权益得到保障。

6、办理抵押登记

购房者在签订合同后,需要与银行一起到当地的房产管理部门办理抵押登记手续,抵押登记手续完成后,银行会将贷款金额发放到购房者的指定账户。

7、按时还款

购房者在获得贷款后,需要按照合同约定的还款方式和还款期限按时还款,购房者可以通过银行代扣、网上银行、手机银行等方式进行还款。

惠州各大银行二手房贷款注意事项

1、选择合适的银行

购房者在选择银行进行二手房贷款时,需要综合考虑银行的贷款利率、贷款额度、还款方式、服务质量等因素,购房者可以通过比较不同银行的政策和条件,选择最适合自己的银行。

2、了解贷款政策

购房者在申请二手房贷款前,需要了解银行的贷款政策和要求,购房者需要了解银行对购房者的资质要求、还款能力要求、房产要求等方面的政策,购房者可以通过银行官网、客服电话、中介机构等渠道了解相关政策。

3、准备好资料

购房者在申请二手房贷款前,需要准备好相关的资料,购房者需要准备好身份证、户口本、结婚证、收入证明、银行流水、房产证等资料,购房者需要确保资料的真实性和完整性,以免影响贷款申请的成功率。

4、注意还款能力

购房者在申请二手房贷款时,需要注意自己的还款能力,购房者需要根据自己的收入和负债情况,合理确定贷款金额和还款期限,购房者需要确保自己有足够的还款能力,以免出现逾期还款的情况。

5、注意房产评估

购房者在申请二手房贷款时,需要注意房产评估,购房者需要了解房产评估的流程和方法,确保房产评估的公正性和准确性,购房者需要确保房产的市场价值符合银行的要求,以免影响贷款额度和利率。

6、注意合同条款

购房者在签订贷款合同前,需要仔细阅读合同条款,购房者需要了解合同中的重要条款,如贷款金额、贷款期限、贷款利率、还款方式、违约责任等,购房者需要确保自己的权益得到保障,以免出现纠纷。

7、注意风险防范

购房者在申请二手房贷款时,需要注意风险防范,购房者需要了解贷款过程中可能存在的风险,如信用风险、市场风险、政策风险等,购房者需要采取相应的风险防范措施,如保持良好的信用记录、关注市场变化、了解政策动态等。

惠州贷款哪家银行好办一点,需要根据购房者的实际情况进行选择,购房者可以通过比较不同银行的政策和条件,选择最适合自己的银行,购房者在申请二手房贷款时,需要注意贷款政策、资料准备、还款能力、房产评估、合同条款、风险防范等方面的问题,以确保贷款申请的成功率和自己的权益得到保障。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。