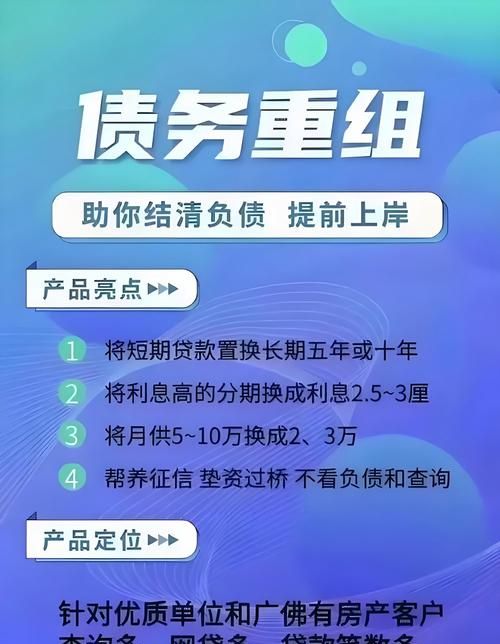

在企业的经营与财务管理中,税收是一个至关重要的环节,而对于企业从银行贷款利息这一常见的财务支出,其是否能够产生进项税,一直是企业和税务界关注的焦点问题。

进项税的基本概念

进项税是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额,进项税可以在一定条件下进行抵扣,以减少企业应缴纳的增值税税额。

企业从银行贷款利息的性质

企业从银行贷款是一种常见的融资方式,贷款利息是企业使用银行资金所支付的费用,它本质上是一种资金使用成本。

(图片来源网络,侵删)

三、关于企业从银行贷款利息是否有进项税的不同观点

1、认为有进项税的观点

一些人认为企业从银行贷款利息应该有进项税,他们的理由主要包括:

(1)从增值税的原理来看,贷款利息属于企业的经营成本,与购进货物、服务等类似,应该可以抵扣进项税。

(2)在一些国家和地区,对于企业贷款利息是允许抵扣进项税的,这有助于减轻企业的负担,促进经济发展。

2、认为没有进项税的观点

另一些人则认为企业从银行贷款利息不应该有进项税,他们的主要观点如下:

(1)贷款利息属于金融服务,而金融服务在增值税的规定中通常不被视为可以抵扣进项税的项目。

(2)如果允许企业对贷款利息抵扣进项税,可能会引发一些问题,如税收漏洞、不公平竞争等。

相关政策规定

我国增值税暂行条例规定,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产的进项税额不得从销项税额中抵扣,对于企业从银行贷款利息是否属于上述不得抵扣的范围,并没有明确的规定。

实际操作中的情况

在实际操作中,企业从银行贷款利息是否能够抵扣进项税存在一定的差异,一些企业可以按照规定进行抵扣,而另一些企业则可能因为各种原因无法抵扣。

影响企业从银行贷款利息进项税的因素

1、企业的性质和行业

不同性质和行业的企业在进项税抵扣方面可能存在差异,一些行业可能被认定为特定的税收优惠行业,其贷款利息的进项税抵扣政策可能会有所不同。

2、企业的财务核算和税务管理水平

企业的财务核算和税务管理水平也会影响贷款利息的进项税抵扣,如果企业的财务核算不准确、税务管理不规范,可能会导致无法正确抵扣进项税。

3、税务机关的认定和监管

税务机关对于企业贷款利息进项税的认定和监管也非常重要,如果税务机关认为企业的贷款利息不符合抵扣条件,可能会不予抵扣。

企业从银行贷款利息是否有进项税目前尚无明确的定论,虽然从理论上看,贷款利息作为企业的经营成本,应该可以抵扣进项税,但在实际操作中,受到多种因素的影响,其抵扣情况存在差异,企业在进行财务管理和税务处理时,应该密切关注相关政策规定的变化,合理规划贷款利息的进项税抵扣,以降低企业的税负,税务机关也应该加强对企业贷款利息进项税的管理和监督,确保税收政策的公平、公正和有效实施。

仅供参考,具体情况请咨询专业的税务顾问或相关部门。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。