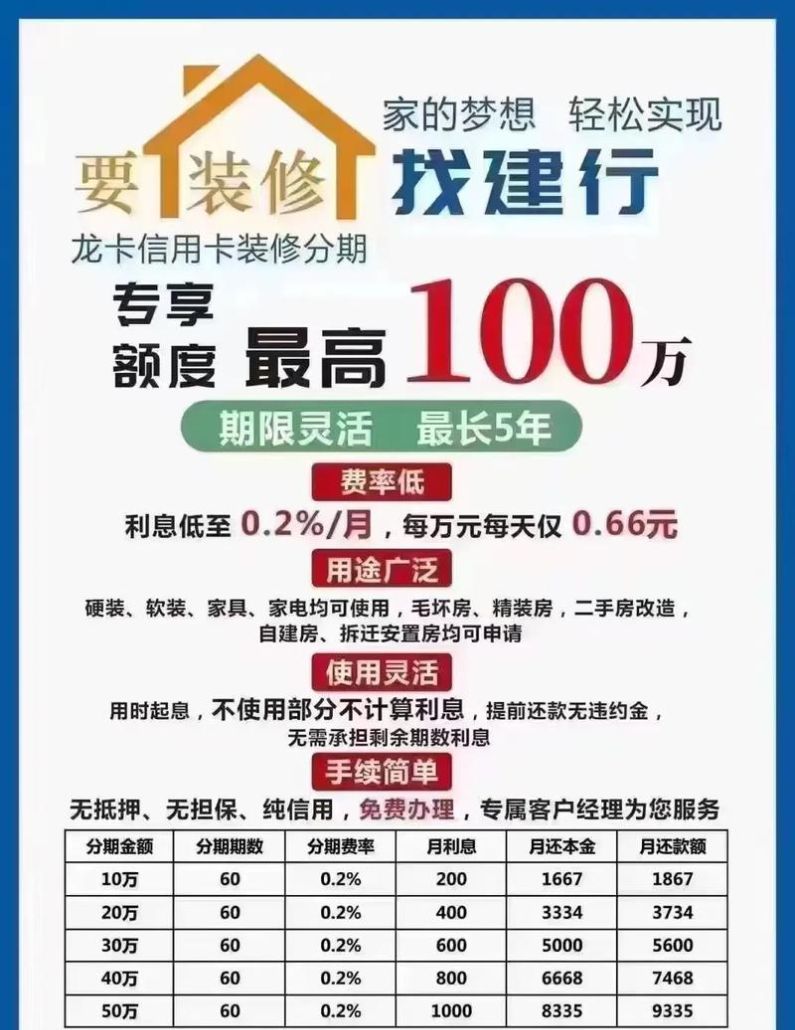

在深圳这样繁华的城市,拥有一套房产往往是许多人的梦想,随着深圳房价的不断攀升,一些人可能会考虑在惠州贷款购房,深圳有房在惠州贷款需要几成呢?这是一个许多人关心的问题,下面我们就来详细探讨一下。

惠州的房地产市场情况

惠州是广东省的一个地级市,近年来房地产市场发展较为迅速,惠州的房价相对深圳来说较为亲民,吸引了不少深圳购房者的目光,惠州的房地产市场主要分为市区和县区两个部分,市区的房价相对较高,而县区的房价则相对较低。

惠州的房地产市场政策也在不断调整和完善,近年来,惠州市政府出台了一系列限购、限贷等政策,以稳定房地产市场,这些政策的出台,对惠州的房地产市场产生了一定的影响。

(图片来源网络,侵删)

深圳有房在惠州贷款的政策

1、贷款政策

根据惠州市的相关规定,深圳有房在惠州贷款的政策与惠州本地居民的贷款政策基本相同,惠州市的首套房贷款利率为基准利率上浮10%左右,二套房贷款利率为基准利率上浮20%左右。

2、贷款额度

惠州的贷款额度主要根据购房者的还款能力、房屋价值等因素来确定,惠州的贷款额度最高为房屋价值的70%左右。

3、贷款期限

惠州的贷款期限一般为10-30年,具体期限根据购房者的还款能力和贷款政策来确定。

深圳有房在惠州贷款的流程

1、准备资料

深圳有房在惠州贷款需要准备的资料主要包括购房者的身份证、户口本、结婚证、收入证明、银行流水、房产证等。

2、评估房屋价值

银行会安排专业的评估公司对购房者的房屋进行评估,以确定房屋的价值。

3、申请贷款

购房者需要向银行提交贷款申请,并提供相关的资料,银行会对购房者的资料进行审核,并根据购房者的还款能力、房屋价值等因素来确定贷款额度和贷款期限。

4、签订合同

银行审核通过后,购房者需要与银行签订贷款合同,贷款合同中会明确贷款额度、贷款期限、贷款利率、还款方式等重要条款。

5、办理抵押登记

购房者需要与银行一起到当地的不动产登记中心办理抵押登记手续,将房屋抵押给银行。

6、放款

银行办理完抵押登记手续后,会将贷款金额发放到购房者的指定账户。

深圳有房在惠州贷款的注意事项

1、了解当地的房地产市场政策

在深圳有房在惠州贷款之前,购房者需要了解当地的房地产市场政策,包括限购、限贷等政策,这些政策的出台,对惠州的房地产市场产生了一定的影响。

2、选择合适的银行

在深圳有房在惠州贷款时,购房者需要选择合适的银行,不同的银行贷款利率、贷款额度、贷款期限等都有所不同,购房者需要根据自己的实际情况选择合适的银行。

3、注意还款能力

在深圳有房在惠州贷款时,购房者需要注意自己的还款能力,购房者需要根据自己的收入情况、家庭负担等因素来确定贷款额度和贷款期限,避免出现还款逾期等情况。

4、注意房屋价值

在深圳有房在惠州贷款时,购房者需要注意房屋价值,银行会安排专业的评估公司对购房者的房屋进行评估,以确定房屋的价值,购房者需要选择信誉良好的评估公司,避免出现评估价值过低等情况。

5、注意合同条款

在深圳有房在惠州贷款时,购房者需要注意合同条款,贷款合同中会明确贷款额度、贷款期限、贷款利率、还款方式等重要条款,购房者需要仔细阅读合同条款,避免出现误解等情况。

深圳有房在惠州贷款需要了解当地的房地产市场政策、选择合适的银行、注意还款能力、注意房屋价值、注意合同条款等,购房者需要根据自己的实际情况选择合适的贷款方式和贷款期限,避免出现不必要的风险和损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。