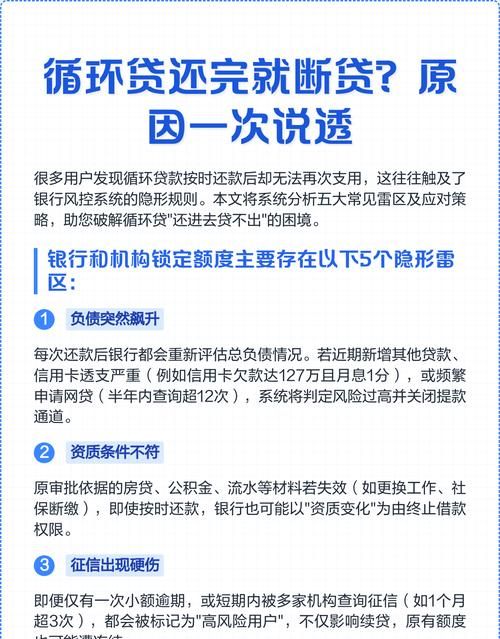

在当今的商业世界中,企业融资需求日益增长,而银行贷款作为一种重要的融资渠道,对于企业的发展起着至关重要的作用,银行在审批贷款时,最看重企业的哪些方面呢?本文将深入探讨银行贷款时对企业的重点考察因素。

企业的信用状况

信用是企业在金融市场上的通行证,银行在考虑贷款时首先会评估企业的信用状况,这包括企业的信用历史、信用评级以及还款记录等。

1、信用历史

(图片来源网络,侵删)

银行会仔细审查企业过去的信用记录,了解企业是否有按时还款的记录,是否存在逾期、欠款等不良信用行为,一个信用良好的企业在银行眼中更具可信度,因为这表明企业有较强的信用意识和还款能力,相反,如果企业有不良信用记录,银行可能会对其贷款申请持谨慎态度,甚至拒绝贷款。

2、信用评级

信用评级是银行对企业信用状况的一种量化评估,信用评级机构会根据企业的财务状况、经营业绩、市场竞争力等因素对企业进行评级,较高的信用评级意味着企业在信用市场上具有较好的声誉和较强的信用实力,银行更愿意向其提供贷款,企业可以通过提高自身的信用评级来增加获得银行贷款的机会。

3、还款记录

银行还会关注企业的还款记录,包括是否按时足额还款、是否存在拖欠等情况,良好的还款记录表明企业有稳定的现金流和还款能力,能够按时履行还款义务,银行会根据企业的还款记录来评估企业的信用风险,并决定是否给予贷款以及贷款的额度和利率。

企业的财务状况

财务状况是银行评估企业贷款申请的重要依据,银行会对企业的财务报表进行详细分析,包括资产负债表、利润表和现金流量表等,以了解企业的财务实力和经营状况。

1、资产状况

银行会关注企业的资产规模、资产结构和资产质量等方面,资产规模较大的企业通常具有较强的偿债能力,因为它们有更多的资产可以作为抵押物,资产结构合理的企业能够更好地应对市场风险,提高资产的利用效率,资产质量良好的企业意味着其资产具有较高的价值和变现能力,能够为企业的还款提供保障。

2、盈利能力

盈利能力是企业生存和发展的关键,银行会通过分析企业的利润表来评估企业的盈利能力,包括营业收入、净利润、毛利率等指标,盈利能力较强的企业通常具有较好的还款能力,因为它们能够通过经营活动获得足够的现金流来偿还贷款本息,银行会更倾向于向盈利能力强的企业提供贷款。

3、现金流状况

现金流是企业的生命线,银行会特别关注企业的现金流量表,现金流量表反映了企业现金的流入和流出情况,包括经营活动现金流量、投资活动现金流量和筹资活动现金流量,良好的现金流状况意味着企业有足够的现金来满足日常经营需求和偿还贷款本息,银行会根据企业的现金流状况来评估企业的偿债能力和还款风险。

企业的经营管理能力

企业的经营管理能力直接影响着企业的发展和盈利能力,银行在评估企业贷款申请时会考察企业的经营管理团队、经营策略和市场竞争力等方面。

1、经营管理团队

银行会关注企业的经营管理团队的素质和经验,一个优秀的经营管理团队能够制定合理的经营策略,有效地组织和管理企业的各项资源,提高企业的经营效率和盈利能力,银行会更倾向于向经营管理团队素质高、经验丰富的企业提供贷款。

2、经营策略

银行会评估企业的经营策略是否合理和可行,经营策略包括市场定位、产品策略、营销策略等方面,一个具有清晰、合理经营策略的企业能够更好地适应市场变化,提高市场竞争力,实现可持续发展,银行会根据企业的经营策略来评估企业的发展潜力和还款能力。

3、市场竞争力

市场竞争力是企业在市场中立足的关键,银行会考察企业的产品或服务是否具有独特的优势,是否能够满足市场需求,以及企业在行业中的地位和市场份额等方面,具有较强市场竞争力的企业通常具有更好的发展前景和还款能力,银行更愿意向其提供贷款。

企业的行业前景

企业所处的行业前景对银行贷款决策也有着重要影响,银行会关注行业的发展趋势、市场需求、竞争状况等因素,以评估企业所在行业的风险和发展潜力。

1、行业发展趋势

银行会关注行业的发展趋势,包括技术创新、政策法规变化、市场需求变化等方面,一个具有良好发展前景的行业通常能够为企业提供更多的发展机会和盈利空间,银行更愿意向处于这样行业的企业提供贷款。

2、市场需求

银行会考察企业所在行业的市场需求情况,市场需求旺盛的行业通常意味着企业有更多的销售机会和利润空间,能够更好地偿还贷款本息,银行会根据市场需求情况来评估企业的还款能力和贷款风险。

3、竞争状况

银行会关注企业所在行业的竞争状况,包括行业内的竞争对手数量、市场份额分布、竞争优势等方面,一个竞争激烈的行业可能会给企业带来一定的经营风险,银行会根据企业的竞争状况来评估企业的风险承受能力和还款能力。

企业的贷款用途和还款计划

银行在审批贷款时会要求企业明确贷款用途,并制定合理的还款计划,企业的贷款用途和还款计划直接关系到银行的贷款风险和收益。

1、贷款用途

银行会要求企业明确贷款用途,确保贷款资金用于企业的合法经营活动,银行会对企业的贷款用途进行严格审查,防止企业将贷款资金用于高风险投资或非法活动,如果企业的贷款用途不符合银行的要求,银行可能会拒绝贷款或要求企业调整贷款用途。

2、还款计划

银行会要求企业制定合理的还款计划,包括还款时间、还款金额和还款方式等方面,还款计划应根据企业的现金流状况和经营情况来制定,确保企业有足够的资金来按时足额偿还贷款本息,银行会根据企业的还款计划来评估企业的还款能力和贷款风险。

银行在审批贷款时会综合考虑企业的信用状况、财务状况、经营管理能力、行业前景以及贷款用途和还款计划等因素,企业要想获得银行贷款,应注重自身的信用建设,提高财务状况和经营管理能力,选择具有良好发展前景的行业,并制定合理的贷款用途和还款计划,企业才能在激烈的市场竞争中获得银行的支持,实现可持续发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。