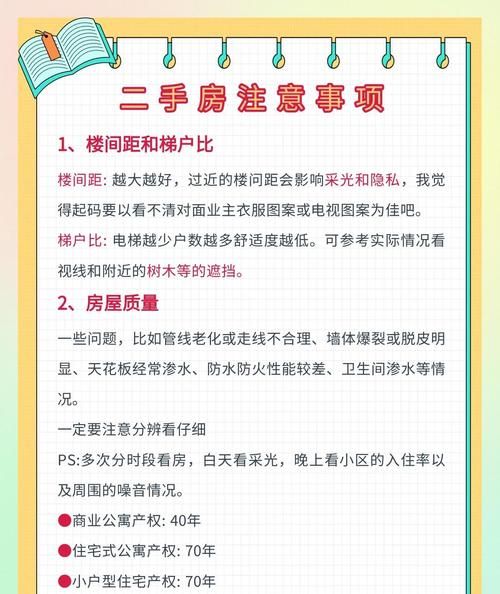

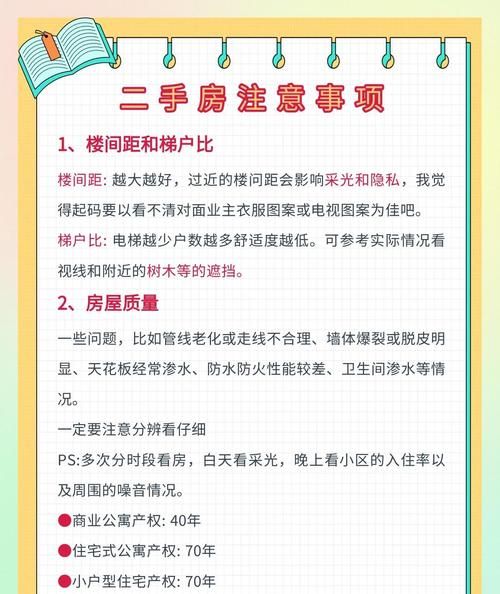

在惠州的二手房交易市场中,涉及到的金融服务多种多样,其中银行办理车抵押贷款是一种常见的方式,对于许多二手房买家和卖家来说,了解这一贷款途径的相关信息至关重要。

银行办理车抵押贷款的优势

1、利率相对较低

银行作为正规金融机构,其贷款利率通常较为稳定且具有一定的竞争力,与一些非银行金融机构相比,银行在风险控制和资金成本方面具有优势,因此能够提供相对较低的贷款利率,这对于借款人来说可以节省不少利息支出。

(图片来源网络,侵删)

2、贷款额度较高

银行对于车抵押贷款的额度评估会综合考虑车辆的价值、借款人的信用状况、还款能力等多方面因素,在惠州,符合条件的借款人通过银行办理车抵押贷款,其贷款额度通常可以达到车辆评估价值的一定比例,这能够满足二手房交易中较大金额的资金需求。

3、还款方式灵活

银行提供多种还款方式供借款人选择,常见的有等额本息、等额本金、先息后本等,借款人可以根据自己的实际情况和财务规划,选择最适合自己的还款方式,对于一些短期资金周转需求较大的二手房买家,先息后本的还款方式可以在前期减轻还款压力,而等额本息或等额本金的还款方式则更有利于长期规划和稳定还款。

4、信用记录影响较小

虽然银行在办理车抵押贷款时也会对借款人的信用记录进行评估,但相对其他一些贷款类型,其对信用记录的依赖程度可能没有那么高,这对于一些信用记录有瑕疵但又有紧急资金需求的二手房卖家来说,是一个较为有利的因素。

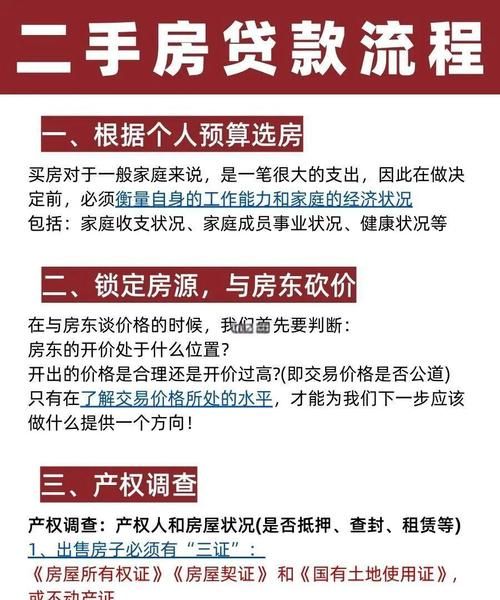

银行办理车抵押贷款的流程

1、车辆评估

借款人需要将用于抵押的车辆带到银行指定的评估机构进行评估,评估机构会根据车辆的品牌、型号、使用年限、车况等因素,确定车辆的市场价值,评估结果将作为银行确定贷款额度的重要依据。

2、准备资料

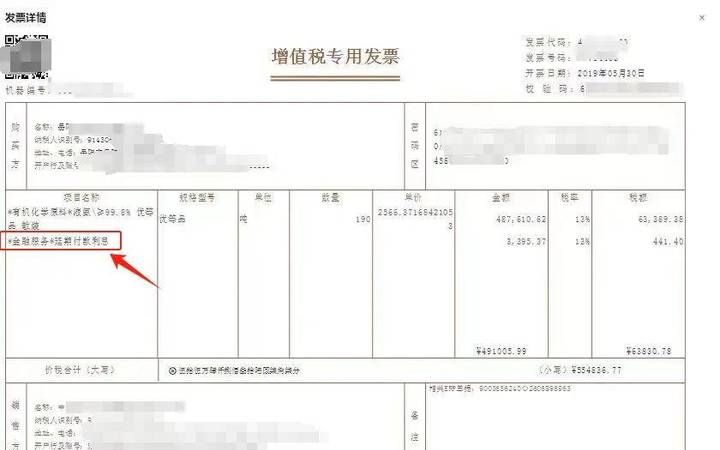

在车辆评估完成后,借款人需要准备一系列相关资料,这些资料通常包括身份证、户口本、结婚证(如有)、房产证、车辆行驶证、车辆保险单、收入证明、银行流水等,不同银行对于资料的要求可能会有所差异,借款人应提前了解并按照银行的要求准备齐全。

3、提出贷款申请

借款人将准备好的资料提交给银行,并填写贷款申请表,在申请表格中,借款人需要详细填写个人信息、贷款金额、贷款期限、还款方式等内容,银行会对借款人提交的资料进行初步审核,以确定是否符合贷款条件。

4、银行审核

银行收到借款人的申请资料后,会进行全面的审核,审核内容包括借款人的信用状况、还款能力、车辆价值评估、贷款用途等方面,银行可能会通过电话调查、实地走访等方式对借款人进行核实,审核通过后,银行会与借款人签订贷款合同。

5、办理抵押登记手续

签订贷款合同后,借款人需要与银行一同前往当地的车管所办理车辆抵押登记手续,在办理抵押登记时,借款人需要提供车辆行驶证、车辆登记证书等相关资料,车管所会在车辆登记证书上注明抵押情况,并将相关信息录入车辆管理系统,抵押登记手续办理完成后,车辆的所有权仍归借款人所有,但在贷款未还清之前,车辆不能进行转让、买卖等操作。

6、放款

完成抵押登记手续后,银行会按照贷款合同的约定,将贷款金额发放至借款人指定的账户,借款人可以根据自己的需求,将贷款资金用于支付二手房的首付款、税费、中介费等相关费用。

银行办理车抵押贷款的注意事项

1、选择合适的银行

在惠州,有多家银行提供车抵押贷款服务,不同银行的贷款利率、贷款额度、还款方式、审批流程等可能会有所不同,借款人应根据自己的实际情况和需求,选择合适的银行进行贷款申请,可以通过比较不同银行的相关政策和服务,选择最适合自己的银行。

2、了解贷款利率

贷款利率是影响借款人还款压力的重要因素,在办理车抵押贷款时,借款人应了解银行的贷款利率,并与其他银行进行比较,借款人还应注意贷款利率的调整方式,以及是否存在其他费用,如手续费、评估费等。

3、注意还款能力

在申请银行车抵押贷款时,借款人应根据自己的实际收入和支出情况,合理确定贷款金额和贷款期限,避免因贷款金额过高或贷款期限过长而导致还款压力过大,影响个人信用记录和生活质量,借款人可以通过制定合理的财务规划,确保能够按时足额还款。

4、保护个人信用记录

银行在办理车抵押贷款时会对借款人的信用记录进行评估,借款人应保持良好的信用记录,按时还款,避免逾期,如果借款人的信用记录出现问题,可能会影响贷款申请的审批结果,甚至导致贷款申请被拒绝。

5、了解贷款用途

银行对于车抵押贷款的用途有一定的规定,借款人应将贷款资金用于合法合规的用途,如支付二手房的首付款、税费、中介费等相关费用,不得将贷款资金用于投资、炒股、赌博等非法活动。

6、保管好相关资料

在办理银行车抵押贷款过程中,借款人会收到一系列相关资料,如贷款合同、车辆行驶证、车辆登记证书等,借款人应妥善保管好这些资料,避免丢失或损坏,如果需要办理抵押登记手续的变更或解除,借款人应及时将相关资料提交给银行和车管所。

案例分析

为了更好地说明银行办理车抵押贷款在惠州二手房交易中的应用,下面我们来看一个案例。

李先生是惠州的一位二手房买家,他看中了一套总价为100万元的二手房,但自己的资金有限,无法一次性支付首付款,经过咨询,李先生了解到可以通过银行办理车抵押贷款来解决资金问题。

李先生首先将自己的一辆价值50万元的汽车带到银行指定的评估机构进行评估,评估机构根据车辆的品牌、型号、使用年限、车况等因素,确定车辆的市场价值为40万元。

随后,李先生准备了一系列相关资料,包括身份证、户口本、结婚证、房产证、车辆行驶证、车辆保险单、收入证明、银行流水等,并提交给银行,银行对李先生提交的资料进行了初步审核,认为李先生的资料基本齐全,符合贷款条件。

银行对李先生的信用状况、还款能力、车辆价值评估、贷款用途等方面进行了全面审核,经过审核,银行认为李先生的信用状况良好,还款能力较强,车辆价值评估合理,贷款用途明确,同意为李先生办理车抵押贷款。

李先生与银行签订了贷款合同,并前往当地的车管所办理了车辆抵押登记手续,银行按照贷款合同的约定,将40万元的贷款金额发放至李先生指定的账户,李先生成功支付了二手房的首付款,顺利完成了二手房交易。

通过这个案例,我们可以看到,银行办理车抵押贷款在惠州二手房交易中为借款人提供了一种便捷、灵活的资金解决方案,借款人可以根据自己的实际情况,合理利用车辆资产,解决资金需求,实现二手房交易的顺利进行。

银行办理车抵押贷款在惠州二手房交易中具有重要的作用,借款人在办理贷款时,应充分了解相关政策和流程,选择合适的银行,注意贷款利率、还款能力、信用记录等方面的问题,确保贷款申请的顺利审批和资金的安全使用,银行也应加强风险管理,为借款人提供优质、高效的服务,促进二手房市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。