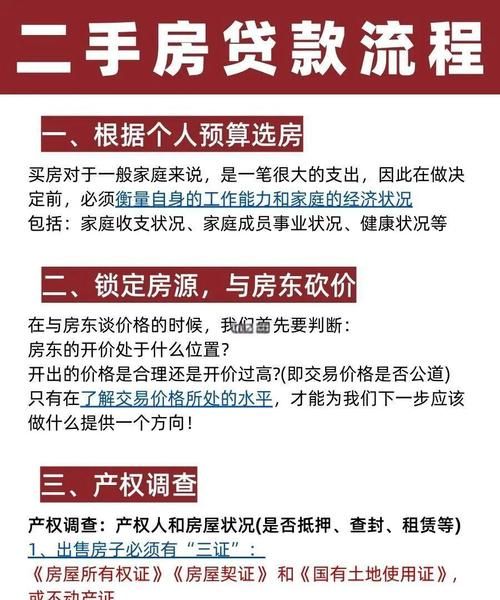

在惠州,对于想要购买二手房并申请首套房贷款的购房者来说,了解清楚首套房认定条件至关重要,这不仅关系到能否顺利获得贷款,还会影响到贷款的额度、利率以及后续的还款压力等重要方面,下面就为大家详细介绍惠州二手房贷款首套房认定的具体条件。

贷款申请人的基本条件

1、具有完全民事行为能力

购房者必须是年满18周岁,且精神状况正常,能够独立进行民事活动的自然人,这是确保购房者具备签订贷款合同等法律行为能力的基础条件。

(图片来源网络,侵删)

2、有稳定的收入来源

稳定的收入是银行评估购房者还款能力的关键因素之一,银行通常要求购房者提供收入证明,如工资流水、营业执照等,以证明其有足够的能力按时偿还贷款本息,购房者的月收入应是月还款额的两倍以上,以确保贷款风险可控。

3、信用记录良好

良好的信用记录是银行审批贷款的重要依据,购房者在申请贷款前,应确保自己没有不良信用记录,如逾期还款、欠款不还等,银行会通过查询个人征信报告来了解购房者的信用状况,如果信用记录不良,银行可能会拒绝贷款申请或者提高贷款利率。

4、具有合法有效的身份证明

购房者需要提供有效的身份证、户口本等身份证明文件,以证明自己的身份和居住地址等信息,身份证明文件必须真实有效,否则银行可能会拒绝贷款申请。

房屋的认定条件

1、房屋产权清晰

购房者购买的二手房必须产权清晰,不存在产权纠纷或抵押、查封等限制交易的情况,银行在审批贷款时,会对房屋产权进行严格审查,确保房屋产权无瑕疵,购房者可以通过查看房屋产权证书、查询房产档案等方式来了解房屋产权状况。

2、房屋符合银行的规定

不同银行对于二手房的房龄、房屋类型等方面可能会有不同的规定,银行要求二手房的房龄不超过20年,部分银行可能会放宽至25年或30年,银行还可能对房屋的户型、面积等方面有要求,购房者在购买二手房时应注意了解银行的相关规定,选择符合银行要求的房屋进行贷款申请。

3、房屋属于首套房范畴

购房者购买的二手房必须属于首套房范畴,即购房者在当地没有其他房产或者仅有一套住房,银行在审批贷款时,会通过查询当地的房产管理部门的房产登记信息来核实购房者的房产状况,如果购房者在当地已经有一套住房,即使已经出售,银行也可能会认定为二套房,从而影响贷款申请。

贷款政策的相关规定

1、首付比例

惠州二手房贷款首套房的首付比例一般不低于30%,部分银行可能会根据购房者的信用状况、收入水平等因素适当提高首付比例,对于信用记录良好、收入稳定的购房者,银行可能会将首付比例降低至20%。

2、贷款利率

惠州二手房贷款首套房的贷款利率一般执行基准利率,但银行也会根据市场情况和购房者的信用状况等因素适当上浮或下浮贷款利率,惠州地区的二手房贷款利率在基准利率的基础上上浮10%至20%左右,购房者在申请贷款时,可以咨询多家银行,了解不同银行的贷款利率情况,选择最优惠的贷款利率进行贷款申请。

3、贷款期限

惠州二手房贷款首套房的贷款期限一般不超过30年,部分银行可能会根据购房者的年龄、收入状况等因素适当缩短贷款期限,对于年龄较大的购房者,银行可能会将贷款期限缩短至20年或25年,购房者在申请贷款时,应根据自己的还款能力和经济状况合理选择贷款期限。

注意事项

1、提前了解银行政策

购房者在购买二手房前,应提前了解当地银行的二手房贷款政策,包括首套房认定条件、首付比例、贷款利率、贷款期限等方面的规定,不同银行的政策可能会有所不同,购房者应选择最适合自己的银行进行贷款申请。

2、准备齐全相关资料

购房者在申请二手房贷款时,应准备齐全相关资料,包括身份证、户口本、收入证明、银行流水、房屋产权证书、购房合同等,资料不齐全可能会导致贷款申请被拒绝或延误审批时间。

3、注意合同条款

购房者在签订二手房贷款合同前,应仔细阅读合同条款,了解合同中的各项权利和义务,特别是关于贷款利率、还款方式、违约责任等方面的条款,购房者应认真理解并确保自己能够承担相应的责任和风险。

4、按时还款

购房者在获得二手房贷款后,应按时还款,避免逾期还款,逾期还款会影响购房者的信用记录,还可能会导致银行加收罚息、提前收回贷款等后果。

惠州二手房贷款首套房认定条件包括贷款申请人的基本条件、房屋的认定条件以及贷款政策的相关规定等方面,购房者在购买二手房并申请首套房贷款时,应提前了解相关政策和规定,准备齐全相关资料,注意合同条款,按时还款,以确保贷款申请顺利通过并保障自己的合法权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。