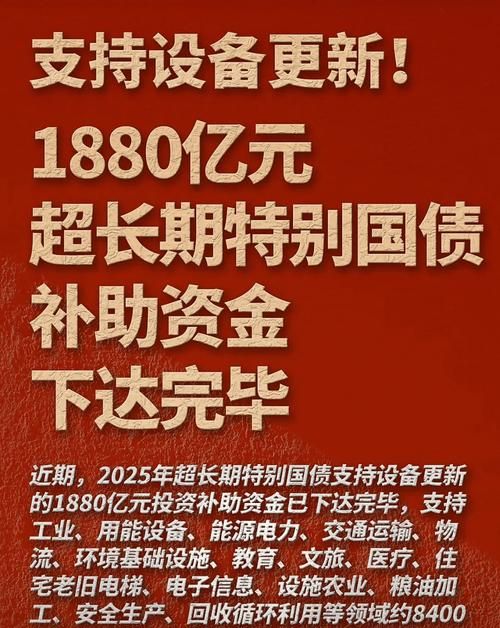

在二手房交易的过程中,涉及到众多的财务环节和做账科目,这些对于买卖双方以及中介方来说都至关重要,准确的财务处理不仅能够确保交易的顺利进行,还能避免不必要的纠纷和风险,下面我们就来详细了解一下二手房交易中常见的做账科目。

卖方的做账科目

1、固定资产清理

当卖方决定出售二手房时,首先要将该房产从固定资产科目中转入固定资产清理科目,固定资产清理科目用于核算企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的固定资产价值以及在清理过程中发生的费用等。

(图片来源网络,侵删)

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、银行存款

如果买方通过银行转账的方式支付购房款,卖方收到款项时,应将其计入银行存款科目。

借:银行存款

贷:固定资产清理

3、应交税费

(1)增值税

根据相关规定,个人销售其取得的不动产(不含自建自用住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

应纳税额=(全部价款和价外费用-不动产购置原价或者取得不动产时的作价)÷(1+5%)×5%

借:固定资产清理

贷:应交税费-应交增值税

(2)城市维护建设税、教育费附加、地方教育附加

城市维护建设税、教育费附加和地方教育附加是以增值税为计税依据的,城市维护建设税税率根据纳税人所在地不同分为7%(市区)、5%(县城、镇)和1%(不在市区、县城或镇的);教育费附加税率为3%;地方教育附加税率为2%。

借:固定资产清理

贷:应交税费-应交城市维护建设税

应交税费-应交教育费附加

应交税费-应交地方教育附加

(3)土地增值税

土地增值税是对转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人征收的一种税,土地增值税实行四级超率累进税率,增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%;增值额超过扣除项目金额200%的部分,税率为60%。

土地增值税的计算比较复杂,需要根据具体情况确定扣除项目金额和增值额,扣除项目包括取得土地使用权所支付的金额、房地产开发成本、房地产开发费用、与转让房地产有关的税金以及财政部规定的其他扣除项目等。

借:固定资产清理

贷:应交税费-应交土地增值税

(4)个人所得税

个人转让二手房取得的所得,应按照“财产转让所得”项目征收个人所得税,财产转让所得以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额,税率为20%。

应纳税额=(转让收入-财产原值-合理费用)×20%

对于个人转让自用达五年以上,并且是唯一的家庭生活用房取得的所得,免征个人所得税。

借:固定资产清理

贷:应交税费-应交个人所得税

4、营业外收入

如果固定资产清理科目最终的余额为贷方,说明出售该房产取得了收益,应将其转入营业外收入科目。

借:固定资产清理

贷:营业外收入

5、营业外支出

如果固定资产清理科目最终的余额为借方,说明出售该房产发生了损失,应将其转入营业外支出科目。

借:营业外支出

贷:固定资产清理

买方的做账科目

1、固定资产

当买方购买二手房后,应将该房产作为固定资产入账。

借:固定资产

贷:银行存款

2、应交税费

(1)契税

契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税,契税的税率为3%至5%,具体税率由各省、自治区、直辖市人民政府在规定的幅度内按照本地区的实际情况确定。

应纳税额=计税依据×税率

借:固定资产

贷:银行存款

(2)印花税

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税,对于二手房交易,买卖双方均应按照房屋成交价格的0.05%缴纳印花税。

借:管理费用

贷:银行存款

中介方的做账科目

1、主营业务收入

中介方的主要收入来源是促成二手房交易后收取的佣金,佣金收入应在交易完成并收到款项时确认。

借:银行存款

贷:主营业务收入

2、主营业务成本

中介方的主营业务成本主要包括员工工资、办公费用、房屋交易手续费等。

借:主营业务成本

贷:应付职工薪酬

银行存款

其他应付款

3、管理费用

中介方的管理费用包括管理人员工资、办公设备购置及维护费用、差旅费、业务招待费等。

借:管理费用

贷:银行存款

应付职工薪酬

累计折旧

4、销售费用

中介方的销售费用包括广告宣传费、市场调研费、业务拓展费等。

借:销售费用

贷:银行存款

二手房交易中财务处理的注意事项

1、凭证的完整性和准确性

在二手房交易中,涉及到的财务凭证较多,包括购房合同、发票、银行转账凭证、税费缴纳凭证等,中介方和买卖双方应确保这些凭证的完整性和准确性,以便日后查阅和核对。

2、税费的计算和缴纳

税费的计算和缴纳是二手房交易中财务处理的重要环节,中介方和买卖双方应熟悉相关的税收政策和法规,准确计算应缴纳的税费,并及时缴纳,避免逾期缴纳产生滞纳金等额外费用。

3、固定资产的折旧和摊销

如果买方将购买的二手房用于出租或经营等目的,需要对该房产进行折旧和摊销,折旧和摊销的计算方法应符合相关的会计准则和税法规定。

4、财务报表的编制

中介方和买卖双方应根据财务处理的结果编制相应的财务报表,包括资产负债表、利润表、现金流量表等,财务报表应真实、准确地反映企业的财务状况和经营成果。

二手房交易中的财务处理涉及到多个做账科目,需要中介方和买卖双方认真对待,确保财务处理的准确性和合规性,才能保障交易的顺利进行,维护各方的合法权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。