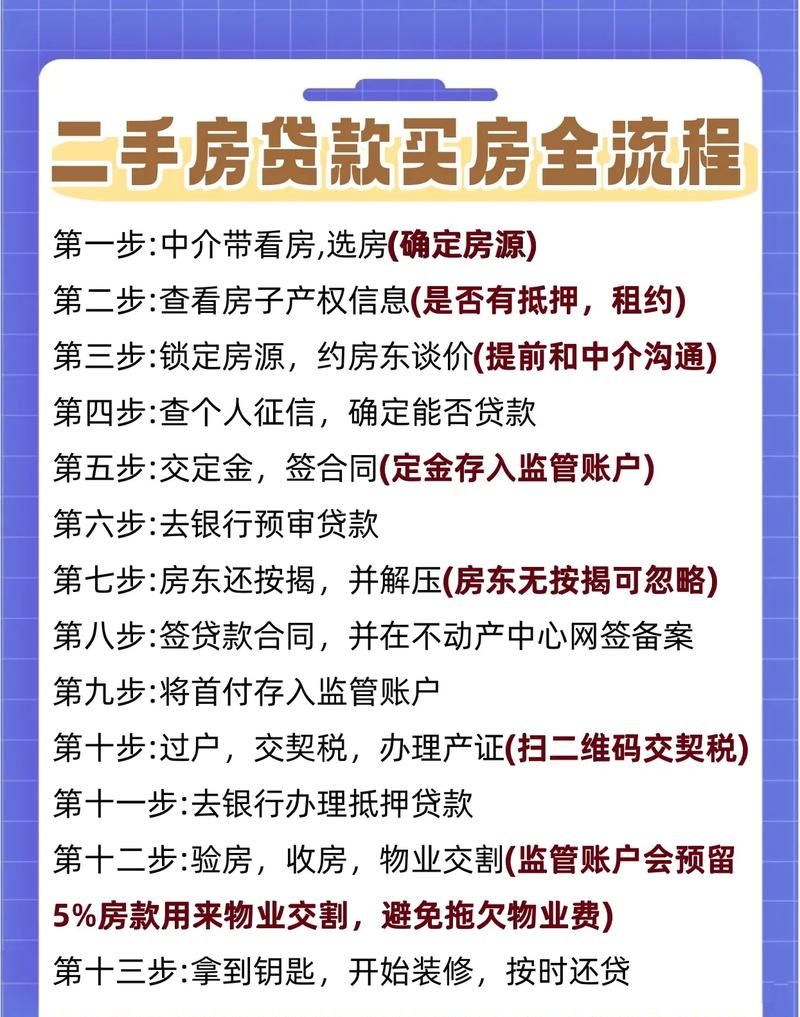

在企业的运营过程中,银行贷款是一种常见的融资方式,当企业获得银行贷款时,需要进行相应的会计处理,以准确反映企业的财务状况和经济业务,本文将详细介绍企业银行贷款的会计分录及相关注意事项。

银行贷款的基本概念

银行贷款是指企业向银行等金融机构借入的资金,用于满足企业的生产经营、投资等需要,银行贷款通常具有一定的期限和利率,并需要企业按照约定的还款方式和时间进行还款。

银行贷款的会计分录

1、取得贷款时

(图片来源网络,侵删)

借:银行存款

贷:短期借款/长期借款

当企业取得银行贷款时,银行存款增加,同时短期借款或长期借款也相应增加,短期借款是指借款期限在一年以内的贷款,长期借款是指借款期限在一年以上的贷款。

2、计提利息时

借:财务费用

贷:应付利息

在借款期间,企业需要按照借款合同的约定计提利息,利息费用计入财务费用,同时应付利息也相应增加,应付利息是指企业按照借款合同的约定应支付的利息。

3、支付利息时

借:应付利息

贷:银行存款

当企业支付利息时,应付利息减少,同时银行存款也相应减少。

4、归还贷款时

借:短期借款/长期借款

贷:银行存款

当企业到期归还贷款时,短期借款或长期借款减少,同时银行存款也相应减少。

银行贷款的注意事项

1、借款合同的签订

企业在取得银行贷款时,需要与银行签订借款合同,借款合同是企业与银行之间的法律文件,规定了借款的金额、期限、利率、还款方式等重要条款,企业应仔细阅读借款合同,确保合同条款符合企业的利益和要求。

2、利息的计算和支付

企业应按照借款合同的约定计算利息,并按照约定的时间和方式支付利息,利息的计算方法通常有固定利率法和浮动利率法两种,固定利率法是指按照固定的利率计算利息,浮动利率法是指按照市场利率的变化调整利率,企业应根据自身的情况选择合适的利息计算方法。

3、还款的安排

企业应根据借款合同的约定,合理安排还款计划,还款计划应包括还款的时间、金额、方式等重要信息,企业应确保有足够的资金按时归还贷款,避免逾期还款产生不良信用记录。

4、会计处理的准确性

企业应按照会计准则的要求,准确进行银行贷款的会计处理,会计分录应准确反映企业的财务状况和经济业务,避免出现错误和遗漏,企业应定期对会计处理进行检查和核对,确保会计信息的真实性和准确性。

企业银行贷款的会计处理是企业财务管理的重要内容,企业应按照会计准则的要求,准确进行会计分录,合理安排还款计划,确保企业的财务状况和经济业务得到准确反映,企业应加强对银行贷款的风险管理,避免逾期还款产生不良信用记录。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。