在二手房交易的复杂流程中,房产抵押是一个至关重要的环节,而中国银行在其中扮演着重要的角色,本文将详细探讨二手房交易中房产抵押与中国银行相关的各个方面,包括房产抵押的概念、流程、中国银行的相关政策与优势、注意事项等,旨在为二手房买卖双方以及中介提供全面而深入的了解。

房产抵押的概念与意义

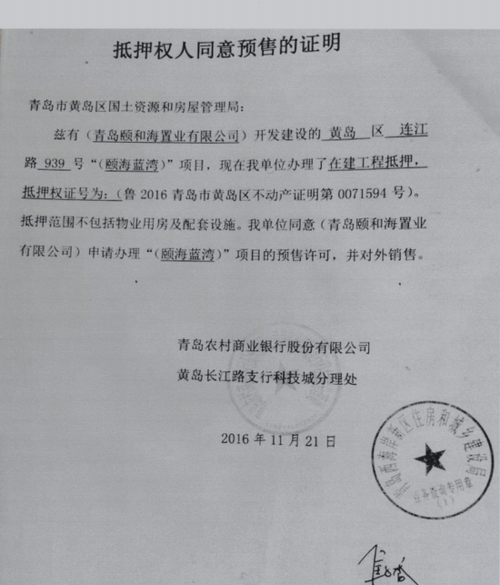

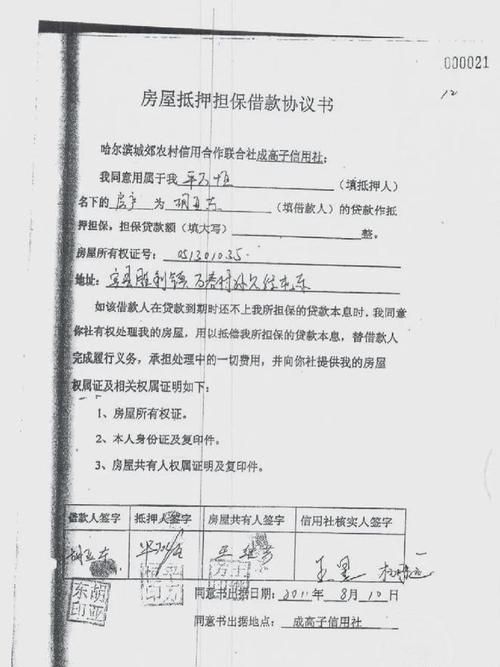

房产抵押是指抵押人以其合法的房产以不转移占有的方式向抵押权人提供债务履行担保的行为,债务人不履行债务时,抵押权人有权依法以抵押的房产折价或者以拍卖、变卖该房产的价款优先受偿。

在二手房交易中,房产抵押具有重要的意义,对于卖方来说,通过房产抵押可以获得资金,解决资金周转问题,如用于购买新房、投资其他项目等,对于买方来说,房产抵押可以为其提供融资渠道,帮助其实现购房梦想,房产抵押也有助于提高交易的安全性和可靠性,保障双方的合法权益。

(图片来源网络,侵删)

二手房交易中房产抵押的流程

1、准备资料

- 卖方:身份证、户口本、结婚证、房产证、银行贷款合同(如有)、收入证明、银行流水等。

- 买方:身份证、户口本、结婚证、收入证明、银行流水等。

- 中介:营业执照、房地产经纪人员资格证书等。

2、签订合同

- 买卖双方签订《二手房买卖合同》,明确交易价格、付款方式、交房时间等条款。

- 买卖双方签订《房产抵押合同》,约定抵押的房产、抵押金额、抵押期限等事项。

3、评估房产

- 中介或买方委托具有资质的评估公司对抵押房产进行评估,确定房产的市场价值。

4、办理抵押登记

- 买卖双方携带相关资料到当地房地产管理部门办理房产抵押登记手续,领取《他项权证》。

5、银行放款

- 中介或买方将《他项权证》提交给银行,银行审核通过后发放贷款。

6、还款与解押

- 买方按照合同约定按时还款,还清贷款后,买卖双方携带相关资料到当地房地产管理部门办理房产解押手续,取回《他项权证》。

三、中国银行在二手房交易中房产抵押的政策与优势

1、政策支持

- 中国银行积极响应国家政策,支持个人住房贷款业务的发展,对于符合条件的二手房交易,中国银行提供优惠的贷款利率和贷款额度,帮助购房者减轻购房压力。

- 中国银行严格遵守国家法律法规和监管要求,规范房产抵押业务流程,保障交易的合法性和安全性。

2、优势服务

- 专业团队:中国银行拥有一支经验丰富、专业素质高的房产抵押业务团队,为客户提供全方位的服务。

- 便捷流程:中国银行简化房产抵押业务流程,提高办理效率,缩短客户等待时间。

- 多种贷款产品:中国银行提供多种房产抵押贷款产品,满足不同客户的需求。

- 优质利率:中国银行根据客户的信用状况和还款能力,提供优惠的贷款利率,降低客户的贷款成本。

二手房交易中房产抵押的注意事项

1、选择正规中介

- 选择具有资质、信誉良好的二手房中介,避免选择黑心中介,以免遭受经济损失。

- 与中介签订详细的中介服务合同,明确双方的权利和义务。

2、了解房产状况

- 买卖双方在签订合同前,应仔细了解房产的状况,包括房屋产权、房屋质量、房屋抵押情况等。

- 可以委托专业的房产评估公司对房产进行评估,确保房产的市场价值与合同价格相符。

3、注意合同条款

- 买卖双方在签订合同时,应仔细阅读合同条款,特别是关于房产抵押的条款。

- 合同中应明确抵押的房产、抵押金额、抵押期限、还款方式等事项,避免出现纠纷。

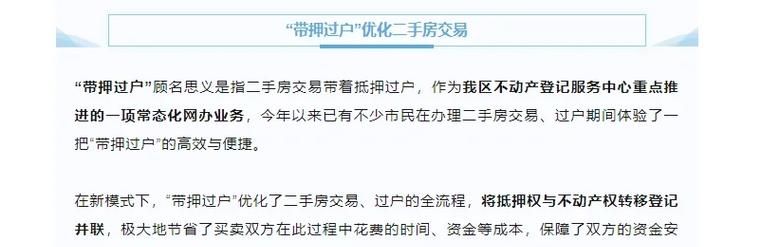

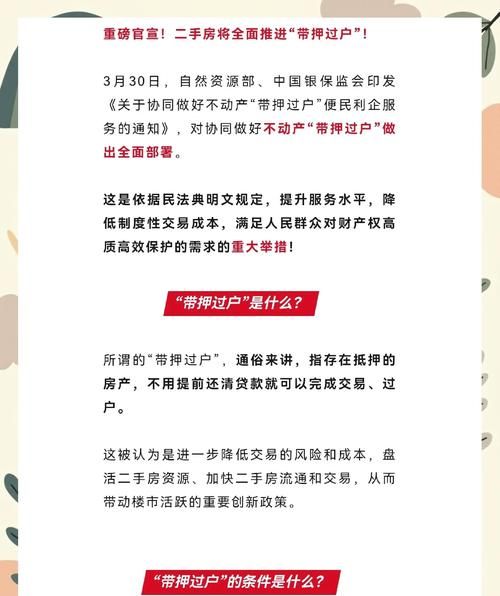

4、办理抵押登记

- 买卖双方应按照规定的程序办理房产抵押登记手续,确保抵押登记的合法性和有效性。

- 办理抵押登记后,应及时领取《他项权证》,并妥善保管。

5、按时还款

- 买方应按照合同约定按时还款,避免逾期还款。

- 如买方逾期还款,银行有权采取措施,如拍卖抵押房产等,以保障银行的权益。

二手房交易中房产抵押是一个复杂的过程,需要买卖双方、中介以及银行的共同努力,中国银行作为一家具有广泛影响力的银行,在二手房交易中房产抵押方面具有丰富的经验和专业的服务,买卖双方在选择中国银行进行房产抵押时,应充分了解其政策与优势,注意相关的注意事项,以确保交易的顺利进行,中介也应加强对房产抵押业务的管理,提高服务质量,为买卖双方提供更加优质的服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。