在二手房交易的过程中,很多人都会涉及到房产抵押的问题,而有些人可能会听到一种说法:房管局发的房产证不能抵押,这究竟是怎么回事呢?作为一名二手房中介,我就来给大家详细解读一下这个问题。

我们要明确一点,房产证是房屋所有权的合法凭证,它代表着房屋的产权归属,只要房产证上的产权人同意,房屋是可以进行抵押的,为什么会有“房管局发的房产证不能抵押”这种说法呢?

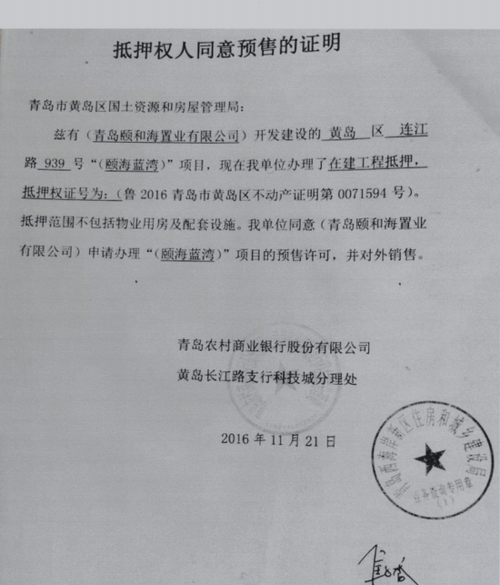

这种说法是不准确的,房管局颁发的房产证本身是可以作为抵押的合法凭证的,在实际操作中,可能会存在一些情况导致房产证不能抵押。

(图片来源网络,侵删)

一种情况是,房屋本身存在一些限制抵押的因素,房屋可能是小产权房,也就是没有经过合法的土地征收和规划手续,没有取得国有土地使用证和房屋所有权证的房屋,这类房屋由于产权不清晰,是无法进行抵押的。

另一种情况是,房屋的产权存在纠纷,如果房屋的产权存在争议,比如有多个共有人对房屋的所有权存在分歧,或者房屋存在抵押、查封等情况,那么在这种情况下,房管局也不会为该房屋颁发房产证,自然也就无法进行抵押了。

还有一种情况是,抵押人可能不符合抵押的条件,抵押人可能没有完全民事行为能力,或者抵押人可能存在信用问题,银行等金融机构可能会认为抵押人的还款能力不足,从而拒绝为其提供抵押服务。

如果房产证可以抵押,我们应该如何办理抵押手续呢?

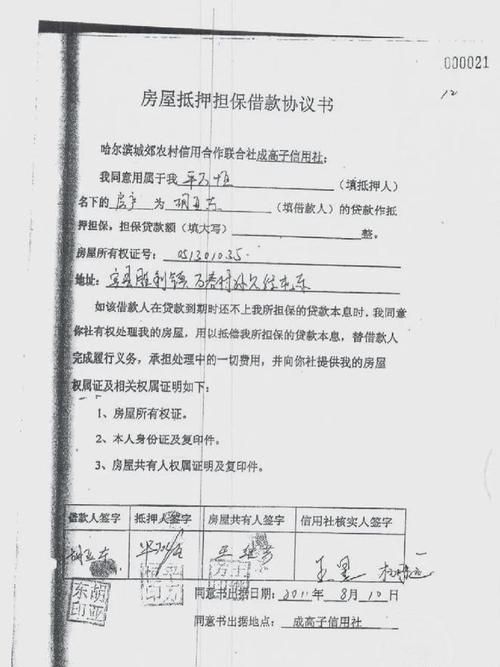

抵押人需要向银行等金融机构提出抵押申请,并提交相关的资料,如房产证、身份证、收入证明等,银行等金融机构会对抵押人的资质和房屋的情况进行审核。

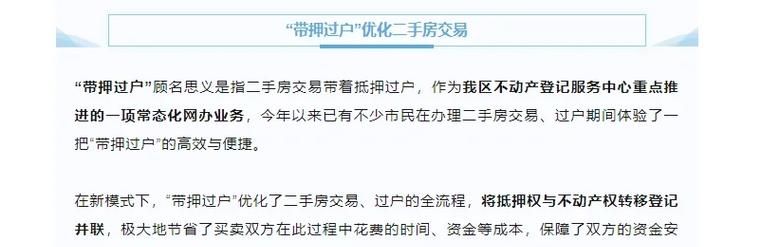

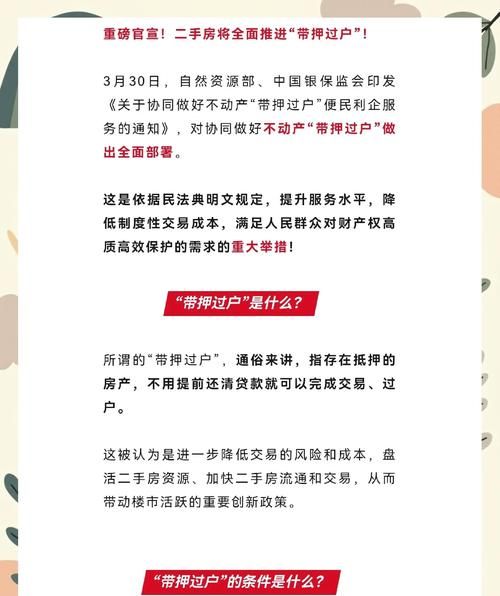

如果审核通过,银行等金融机构会与抵押人签订抵押合同,并办理抵押登记手续,抵押登记手续是在当地的不动产登记中心办理的,需要抵押人和抵押权人共同到场,并提交相关的资料,如抵押合同、房产证、身份证等。

办理抵押登记手续后,银行等金融机构会在房产证上注明抵押的情况,并颁发他项权证给抵押权人,抵押权人可以凭借他项权证在规定的期限内行使抵押权,以保障自己的权益。

需要注意的是,在办理抵押手续后,抵押人仍然享有房屋的所有权,但是在未还清贷款之前,房屋的处置权受到一定的限制,如果抵押人未能按时还清贷款,银行等金融机构有权依法处置抵押的房屋,以收回贷款本息。

“房管局发的房产证不能抵押”这种说法是不准确的,只要房屋的产权清晰,不存在限制抵押的因素,并且抵押人符合抵押的条件,房管局颁发的房产证是可以作为抵押的合法凭证的,在办理抵押手续时,需要抵押人和抵押权人共同到场,并按照规定的程序办理抵押登记手续,希望通过今天的介绍,能够让大家对房产证抵押的问题有更清晰的了解,如果你在二手房交易或房产抵押方面还有其他问题,欢迎随时向我咨询。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。