在房地产市场中,二手房交易占据着重要的地位,它为许多人提供了一个既可以满足居住需求,又能实现一定投资价值的选择,而在这个过程中,二手房中介起着至关重要的作用。

二手房交易的流程与要点

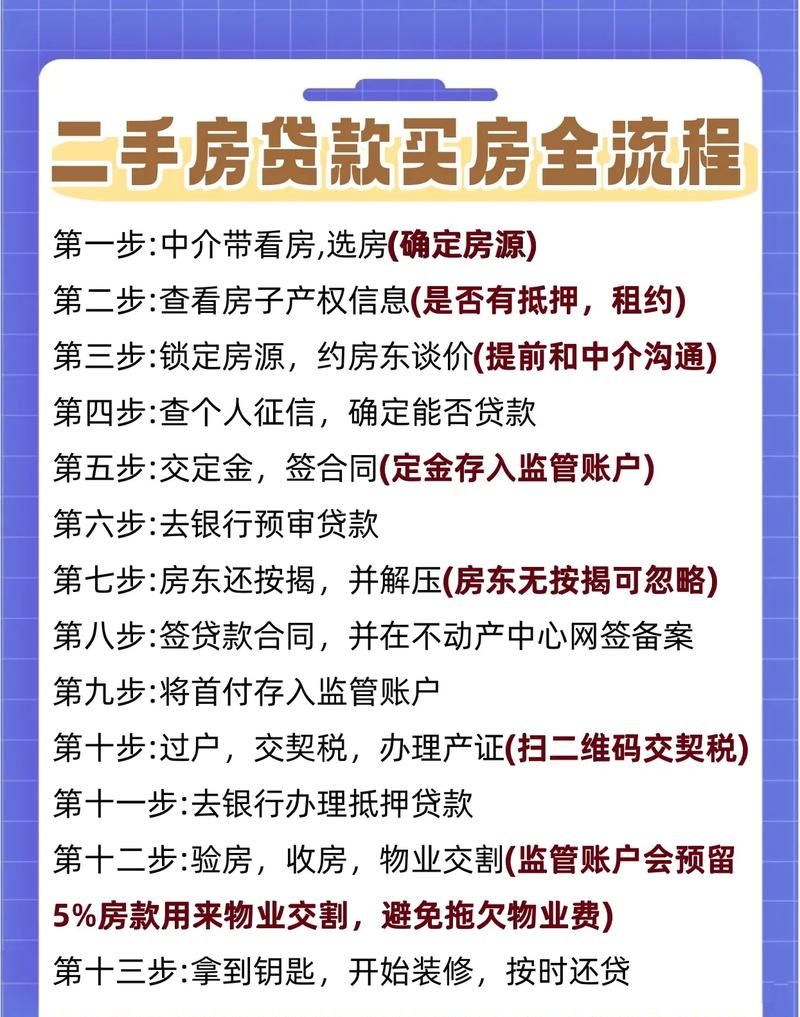

二手房交易通常包括以下几个主要步骤:

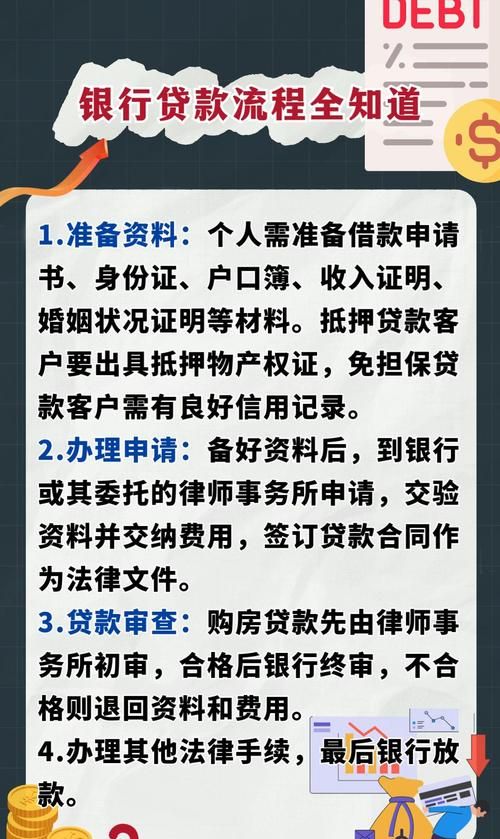

1、看房:买家通过中介或自行寻找心仪的房源,实地查看房屋的状况、周边环境等。

(图片来源网络,侵删)

2、产权调查:确保房屋产权清晰,没有纠纷或抵押等问题。

3、协商价格:买卖双方就房屋价格进行协商,达成一致。

4、签订合同:签订正式的房屋买卖合同,明确双方的权利和义务。

5、办理贷款(如有需要):对于需要贷款购房的买家,办理相应的贷款手续。

6、过户:到相关部门办理房屋产权过户手续。

7、交房:完成交易后,卖家将房屋交付给买家。

在这个过程中,二手房中介需要协助买家和卖家完成各项手续,提供专业的建议和指导,确保交易的顺利进行。

农商银行小微企业抵押贷款的优势

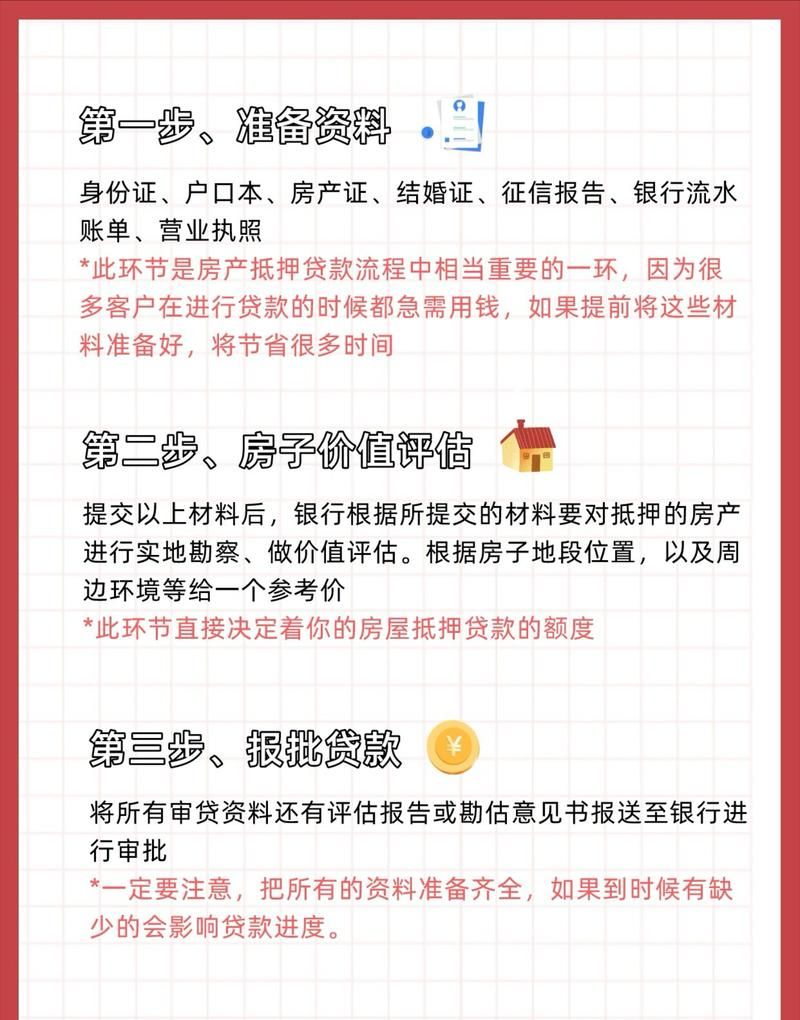

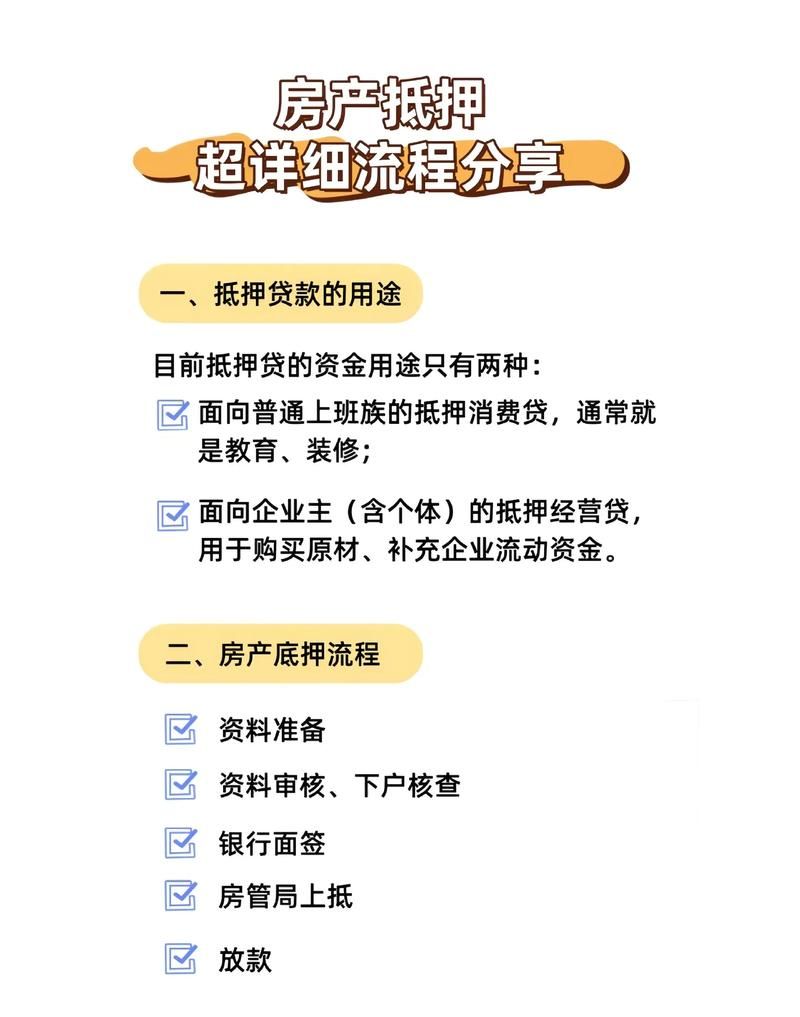

对于小微企业来说,资金的需求是至关重要的,农商银行的小微企业抵押贷款具有以下优势:

1、审批速度快:相比其他银行,农商银行的审批流程相对较为简化,能够更快地为小微企业提供资金支持。

2、贷款额度高:可以根据小微企业的实际需求和还款能力,提供较高的贷款额度。

3、利率优惠:农商银行通常会为小微企业提供一定的利率优惠,降低企业的融资成本。

4、还款方式灵活:小微企业可以根据自身的经营情况,选择合适的还款方式,如等额本息、先息后本等。

三、二手房交易与农商银行小微企业抵押贷款的结合

在二手房交易中,小微企业可能会面临资金不足的问题,农商银行的小微企业抵押贷款可以为他们提供有力的支持。

1、小微企业可以用购买的二手房作为抵押物,向农商银行申请贷款,这样既解决了资金问题,又实现了企业的发展和扩张。

2、二手房中介可以为小微企业提供相关的信息和建议,帮助他们了解农商银行的贷款政策和流程,顺利申请到贷款。

3、农商银行可以通过与二手房中介的合作,拓展业务渠道,为更多的小微企业提供优质的金融服务。

注意事项

在二手房交易与农商银行小微企业抵押贷款的过程中,需要注意以下几点:

1、选择正规的二手房中介和农商银行,确保交易的合法性和安全性。

2、仔细阅读合同条款,了解双方的权利和义务,避免出现纠纷。

3、合理评估自己的还款能力,确保能够按时偿还贷款本息。

4、注意房屋的产权状况和质量问题,避免购买到存在隐患的房屋。

5、及时办理相关的手续和证件,确保交易的顺利进行。

二手房交易与农商银行小微企业抵押贷款是相互关联的两个重要领域,二手房中介在其中发挥着桥梁和纽带的作用,帮助买卖双方顺利完成交易,农商银行的小微企业抵押贷款则为小微企业提供了资金支持,促进了企业的发展和经济的繁荣,在实际操作中,需要各方密切合作,遵守相关的法律法规和政策,确保交易的安全和顺利。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。