在当今经济环境下,小微企业作为经济发展的重要力量,面临着诸多挑战,融资难、融资贵问题一直是制约小微企业发展的关键因素,而小微企业信用贷款作为一种创新的金融产品,为小微企业提供了一种便捷、高效的融资方式,本文将深入探讨小微企业信用贷款的特点,帮助小微企业更好地了解这一金融工具,从而更好地利用它来实现自身的发展。

小微企业信用贷款的定义与特点

小微企业信用贷款是指银行或其他金融机构基于小微企业的信用状况,无需提供抵押物或担保,直接向其发放的贷款,与传统的抵押贷款相比,小微企业信用贷款具有以下特点:

1、无需抵押物

(图片来源网络,侵删)

小微企业信用贷款最大的特点就是无需提供抵押物,这对于那些缺乏抵押物的小微企业来说,无疑是一种福音,传统的抵押贷款需要企业提供房产、土地等抵押物,而这些抵押物往往是小微企业的重要资产,一旦抵押出去,企业的经营将受到很大的影响,而小微企业信用贷款则不需要企业提供抵押物,只需要企业提供相关的信用证明材料,银行或其他金融机构就可以根据企业的信用状况向其发放贷款。

2、审批速度快

小微企业信用贷款的审批速度通常比传统的抵押贷款快,这是因为小微企业信用贷款不需要对抵押物进行评估和处置,银行或其他金融机构只需要对企业的信用状况进行评估,就可以决定是否向其发放贷款,小微企业信用贷款的审批流程相对简单,审批速度也相对较快,这对于那些急需资金的小微企业来说,无疑是一种重要的优势。

3、贷款额度相对较低

小微企业信用贷款的贷款额度通常比传统的抵押贷款低,这是因为小微企业的信用状况相对较差,银行或其他金融机构为了降低风险,通常会对小微企业的贷款额度进行限制,小微企业信用贷款的贷款额度通常在几十万元到几百万元之间,而传统的抵押贷款的贷款额度则可以达到几千万元甚至上亿元。

4、贷款利率相对较高

小微企业信用贷款的贷款利率通常比传统的抵押贷款高,这是因为小微企业的信用状况相对较差,银行或其他金融机构为了降低风险,通常会对小微企业的贷款利率进行上浮,小微企业信用贷款的贷款利率通常比传统的抵押贷款高1-2个百分点。

小微企业信用贷款的优势

1、解决融资难题

小微企业信用贷款的最大优势就是可以解决小微企业的融资难题,小微企业通常缺乏抵押物,难以获得传统的抵押贷款,而小微企业信用贷款无需提供抵押物,只需要企业提供相关的信用证明材料,银行或其他金融机构就可以根据企业的信用状况向其发放贷款,这对于那些急需资金的小微企业来说,无疑是一种重要的融资方式。

2、提高企业信用

小微企业信用贷款的申请过程也是企业提高自身信用的过程,在申请小微企业信用贷款的过程中,企业需要提供相关的信用证明材料,银行或其他金融机构会对企业的信用状况进行评估,如果企业的信用状况良好,银行或其他金融机构就会向其发放贷款,这不仅可以帮助企业解决融资难题,还可以提高企业的信用水平。

3、促进企业发展

小微企业信用贷款的获得可以为企业提供资金支持,帮助企业扩大生产规模、引进新技术、开发新产品等,从而促进企业的发展,小微企业信用贷款的获得还可以提高企业的竞争力,增强企业的市场地位,为企业的未来发展打下坚实的基础。

小微企业信用贷款的风险

1、信用风险

小微企业信用贷款的最大风险就是信用风险,由于小微企业的信用状况相对较差,银行或其他金融机构为了降低风险,通常会对小微企业的贷款利率进行上浮,如果小微企业的经营状况不佳,无法按时偿还贷款本息,银行或其他金融机构就会面临信用风险。

2、市场风险

小微企业信用贷款的市场风险也比较大,由于小微企业的经营状况受到市场环境的影响较大,如果市场环境发生变化,小微企业的经营状况就会受到影响,从而导致无法按时偿还贷款本息。

3、操作风险

小微企业信用贷款的操作风险也比较大,由于小微企业信用贷款的审批流程相对简单,审批速度也相对较快,这就容易导致银行或其他金融机构在审批过程中出现操作失误,从而给银行或其他金融机构带来风险。

小微企业信用贷款的申请条件

1、企业资质

小微企业信用贷款的申请企业需要具备一定的资质,如营业执照、税务登记证、组织机构代码证等。

2、信用状况

小微企业信用贷款的申请企业需要具备良好的信用状况,无不良信用记录。

3、经营状况

小微企业信用贷款的申请企业需要具备良好的经营状况,有稳定的收入来源和还款能力。

4、贷款用途

小微企业信用贷款的申请企业需要明确贷款用途,如扩大生产规模、引进新技术、开发新产品等。

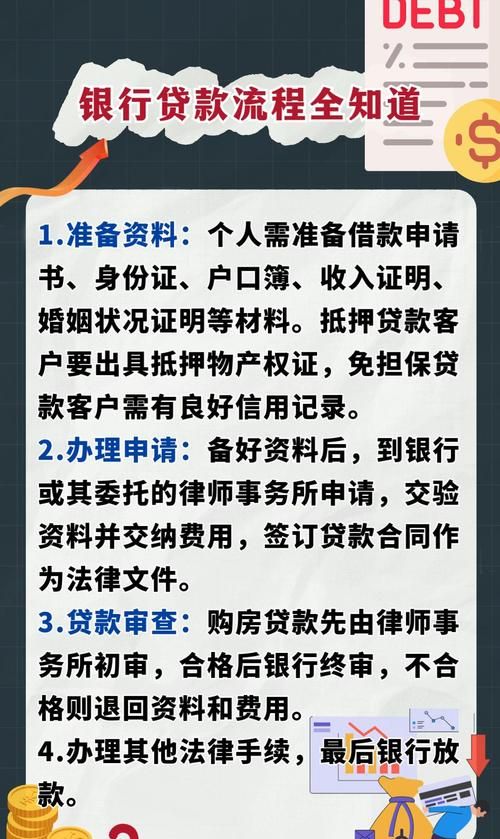

小微企业信用贷款的申请流程

1、企业提出申请

小微企业信用贷款的申请企业需要向银行或其他金融机构提出申请,并提交相关的申请材料。

2、银行或其他金融机构进行评估

银行或其他金融机构收到申请材料后,会对企业的信用状况、经营状况、贷款用途等进行评估。

3、银行或其他金融机构审批

银行或其他金融机构根据评估结果,对企业的贷款申请进行审批。

4、签订合同

如果企业的贷款申请获得审批通过,银行或其他金融机构会与企业签订贷款合同。

5、发放贷款

银行或其他金融机构按照贷款合同的约定,向企业发放贷款。

小微企业信用贷款的风险管理

1、建立完善的信用评估体系

银行或其他金融机构需要建立完善的信用评估体系,对企业的信用状况进行全面、准确的评估。

2、加强贷款风险管理

银行或其他金融机构需要加强贷款风险管理,对贷款的发放、使用、回收等环节进行严格的监控和管理。

3、提高企业信用意识

银行或其他金融机构需要加强对企业的信用教育,提高企业的信用意识,引导企业树立良好的信用形象。

4、加强与政府部门的合作

银行或其他金融机构需要加强与政府部门的合作,共同推动小微企业信用贷款的发展。

小微企业信用贷款作为一种创新的金融产品,为小微企业提供了一种便捷、高效的融资方式,小微企业信用贷款具有无需抵押物、审批速度快、贷款额度相对较低、贷款利率相对较高等特点,小微企业信用贷款的申请条件包括企业资质、信用状况、经营状况、贷款用途等,小微企业信用贷款的申请流程包括企业提出申请、银行或其他金融机构进行评估、银行或其他金融机构审批、签订合同、发放贷款等,小微企业信用贷款的风险管理包括建立完善的信用评估体系、加强贷款风险管理、提高企业信用意识、加强与政府部门的合作等,小微企业信用贷款的发展对于促进小微企业的发展、提高企业的竞争力、推动经济的发展具有重要的意义。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。