在上海这座充满机遇与挑战的国际化大都市,企业的发展离不开资金的支持,而银行贷款作为一种重要的融资渠道,对于许多企业来说至关重要,面对众多的银行选择,企业往往会感到困惑,不知道哪家银行的贷款更适合自己,本文将对上海的企业银行贷款进行全面解析,帮助企业主们做出明智的决策。

上海企业银行贷款的基本情况

上海拥有众多的银行机构,包括国有大型银行、股份制商业银行、城市商业银行以及外资银行等,这些银行都提供各种类型的企业贷款产品,以满足不同企业的融资需求。

国有大型银行如工商银行、农业银行、中国银行、建设银行等,通常具有雄厚的资金实力和广泛的网点覆盖,能够为企业提供较为稳定的贷款支持,它们的贷款产品种类丰富,审批流程相对较为严格,但利率相对较低。

(图片来源网络,侵删)

股份制商业银行如招商银行、浦发银行、民生银行等,在创新金融产品和服务方面具有一定的优势,能够根据企业的特点和需求提供个性化的贷款方案,它们的审批速度较快,利率也具有一定的竞争力。

城市商业银行如上海银行、北京银行等,对本地企业的了解更为深入,能够提供更加便捷的服务,它们的贷款产品通常更注重灵活性和针对性,能够满足企业在不同发展阶段的资金需求。

外资银行如汇丰银行、渣打银行等,具有国际化的金融服务经验和先进的风险管理理念,能够为企业提供跨境融资等方面的支持,它们的贷款利率相对较高,但在服务质量和专业水平方面具有一定的优势。

不同类型的企业银行贷款产品

1、流动资金贷款

流动资金贷款是企业为满足日常经营周转需要而向银行申请的短期贷款,它主要用于支付原材料采购、工资发放、货款支付等日常经营支出,流动资金贷款的期限通常较短,一般为1年以内,利率相对较低,企业在申请流动资金贷款时,需要提供相关的经营合同、财务报表等资料,银行会根据企业的经营状况和还款能力进行评估和审批。

2、固定资产贷款

固定资产贷款是企业为购置或建造固定资产而向银行申请的中长期贷款,它主要用于购买土地、厂房、设备等固定资产,固定资产贷款的期限较长,一般为1-5年,利率相对较高,企业在申请固定资产贷款时,需要提供详细的项目可行性研究报告、项目预算、还款计划等资料,银行会对项目的可行性和还款能力进行严格评估。

3、项目贷款

项目贷款是企业为特定项目的建设或开发而向银行申请的专项贷款,它通常与具体的项目挂钩,银行会根据项目的预期收益和风险情况进行评估和审批,项目贷款的期限和利率根据项目的具体情况而定,一般较长且利率较高,企业在申请项目贷款时,需要提供详细的项目计划书、市场分析报告、技术方案等资料,银行会对项目的可行性和盈利能力进行深入评估。

4、贸易融资贷款

贸易融资贷款是企业在国际贸易中为解决资金周转问题而向银行申请的贷款,它主要包括信用证、托收、保函等业务,贸易融资贷款的期限较短,一般为3-6个月,利率相对较低,企业在申请贸易融资贷款时,需要提供相关的贸易合同、提单、发票等资料,银行会根据贸易背景和企业的信用状况进行评估和审批。

5、个人经营性贷款

个人经营性贷款是银行向个体工商户、个人独资企业主等个人经营者发放的用于企业经营活动的贷款,它主要用于购买设备、原材料、支付房租等经营支出,个人经营性贷款的期限和利率根据个人的信用状况和还款能力而定,一般较短且利率相对较高,企业在申请个人经营性贷款时,需要提供个人身份证明、营业执照、财务报表等资料,银行会对个人的经营状况和还款能力进行评估。

选择上海企业银行贷款的注意事项

1、贷款需求分析

企业在选择银行贷款之前,首先要对自身的贷款需求进行分析,明确贷款的用途、金额、期限和还款方式等,以便选择最适合自己的贷款产品,企业要根据自身的经营状况和财务状况,合理确定贷款额度,避免过度负债。

2、银行信誉和实力

银行的信誉和实力是企业选择贷款银行的重要因素之一,企业可以通过查看银行的评级、口碑、客户评价等方式,了解银行的信誉状况,企业要选择具有雄厚资金实力和良好风险控制能力的银行,以确保贷款的安全性和稳定性。

3、贷款利率和费用

贷款利率和费用是企业选择贷款银行的关键因素之一,企业要对比不同银行的贷款利率和费用标准,选择利率较低、费用合理的银行,企业要注意贷款合同中的利率调整条款和费用收取方式,避免出现不必要的损失。

4、贷款审批流程和速度

贷款审批流程和速度也是企业选择贷款银行的重要因素之一,企业要选择审批流程简单、审批速度快的银行,以节省时间和成本,企业要注意贷款审批过程中的沟通和协调,及时提供所需的资料和信息,确保审批顺利进行。

5、服务质量和专业水平

服务质量和专业水平是企业选择贷款银行的重要因素之一,企业要选择服务质量好、专业水平高的银行,以获得优质的金融服务,企业要注意银行的售后服务,及时解决贷款过程中出现的问题和纠纷。

上海企业银行贷款的申请流程

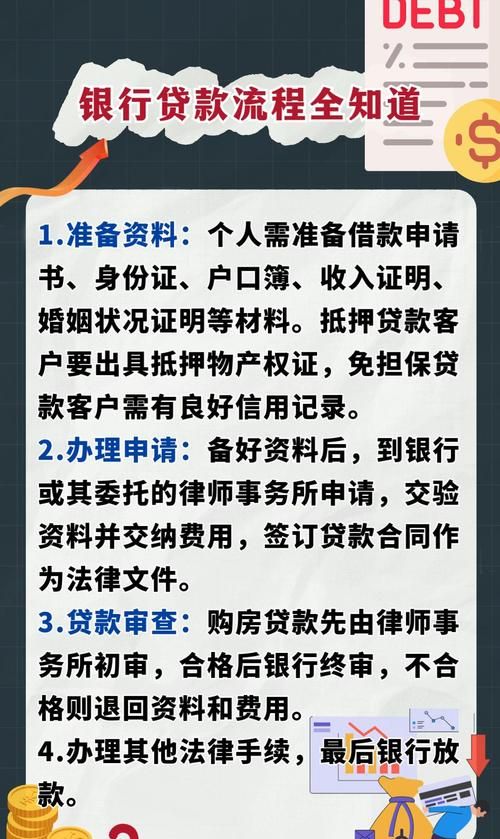

1、准备资料

企业在申请银行贷款之前,需要准备相关的资料,包括营业执照、税务登记证、组织机构代码证、财务报表、贷款用途证明、身份证明等。

2、选择银行

企业根据自身的贷款需求和选择标准,选择合适的银行。

3、提交申请

企业将准备好的资料提交给银行,并填写贷款申请表。

4、银行审核

银行对企业提交的资料进行审核,包括企业的经营状况、财务状况、信用状况、贷款用途等。

5、签订合同

如果企业的贷款申请获得银行的批准,银行将与企业签订贷款合同。

6、放款

银行按照贷款合同的约定,将贷款资金发放到企业的指定账户。

7、还款

企业按照贷款合同的约定,按时足额偿还贷款本息。

上海企业银行贷款的风险及防范措施

1、信用风险

信用风险是企业银行贷款中最常见的风险之一,企业的信用状况直接影响银行的贷款决策和还款情况,为了防范信用风险,企业要加强自身的信用管理,按时足额偿还贷款本息,保持良好的信用记录,银行要加强对企业信用状况的调查和评估,合理确定贷款额度和期限。

2、市场风险

市场风险是企业银行贷款中不可避免的风险之一,市场的变化会影响企业的经营状况和还款能力,为了防范市场风险,企业要加强市场分析和预测,合理调整经营策略,提高市场竞争力,银行要加强对市场风险的监测和评估,合理调整贷款利率和期限。

3、操作风险

操作风险是企业银行贷款中容易被忽视的风险之一,银行的操作失误会影响贷款的安全性和稳定性,为了防范操作风险,银行要加强内部管理,完善操作流程,提高员工的业务水平和风险意识,企业要加强对贷款资金的管理,确保资金的安全和合理使用。

4、法律风险

法律风险是企业银行贷款中必须要重视的风险之一,法律法规的变化会影响银行的贷款决策和还款情况,为了防范法律风险,企业要加强对法律法规的学习和了解,遵守法律法规,避免违法违规行为,银行要加强对法律风险的监测和评估,合理调整贷款合同和条款。

上海企业银行贷款市场竞争激烈,企业在选择贷款银行时要综合考虑贷款需求、银行信誉、贷款利率、贷款审批流程、服务质量等因素,企业要加强自身的信用管理和风险管理,合理确定贷款额度和期限,确保贷款的安全性和稳定性,银行要加强内部管理和风险控制,提高服务质量和专业水平,为企业提供优质的金融服务,只有企业和银行共同努力,才能实现互利共赢,推动上海经济的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。