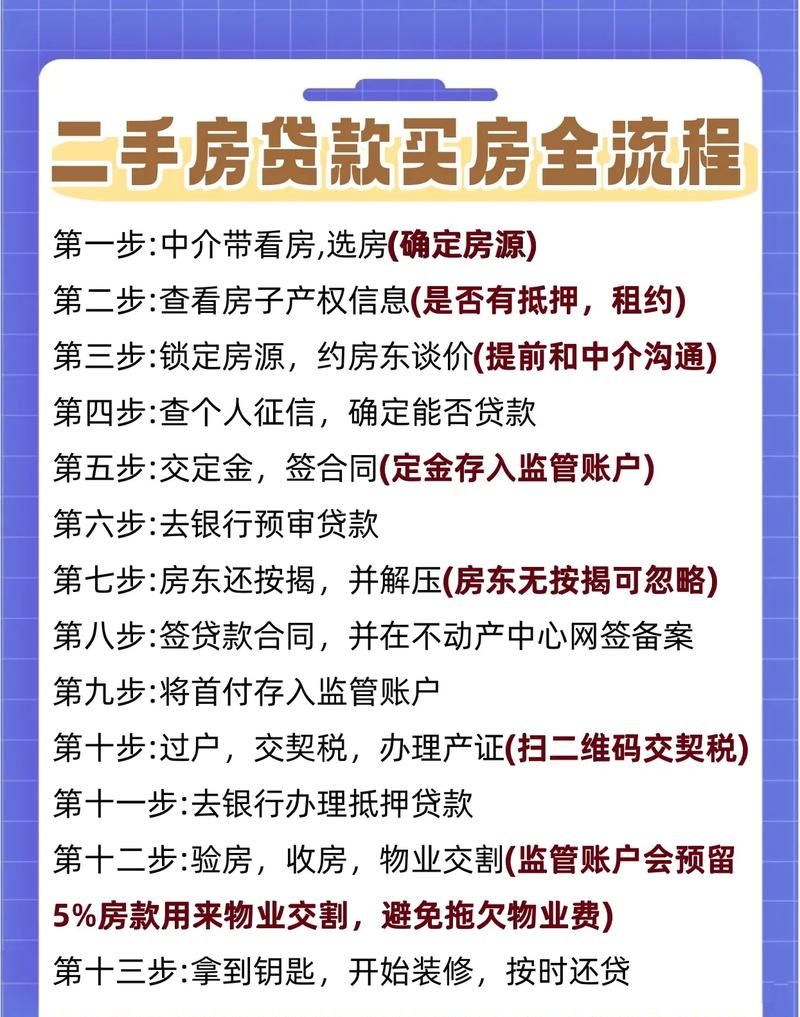

在二手房交易市场中,关联企业多贷款现象时有发生,这种情况可能会给交易各方带来诸多风险,包括但不限于金融风险、法律风险、信用风险等,作为一名二手房中介,了解并掌握这些风险对于保障交易的安全和顺利进行至关重要。

关联企业多贷款的概念及表现形式

关联企业多贷款是指多个关联企业之间通过各种手段,如虚构交易、互相担保等,获取大量贷款的行为,这种行为通常是为了满足企业的资金需求,或者是为了达到其他非法目的。

关联企业多贷款的表现形式多种多样,常见的包括:

(图片来源网络,侵删)

1、关联交易:关联企业之间通过虚构交易、高价收购等手段,将资金从一个企业转移到另一个企业,从而获取贷款。

2、互相担保:关联企业之间互相为对方提供担保,以获取更多的贷款。

3、虚假财务报表:关联企业通过编制虚假的财务报表,夸大企业的资产和盈利能力,从而获得银行的信任和贷款。

4、利用关联企业的名义贷款:关联企业利用其他企业的名义贷款,然后将贷款资金转移到自己的账户中。

关联企业多贷款存在的风险

1、金融风险

(1)信用风险:关联企业多贷款可能会导致企业的信用风险增加,如果关联企业之间的交易存在虚假成分,或者其中一个企业出现违约行为,可能会影响到其他企业的信用状况,从而导致整个关联企业群体的信用风险增加。

(2)流动性风险:关联企业多贷款可能会导致企业的流动性风险增加,如果关联企业之间的资金流转不畅,或者其中一个企业出现资金短缺的情况,可能会影响到其他企业的资金周转,从而导致整个关联企业群体的流动性风险增加。

(3)市场风险:关联企业多贷款可能会导致市场风险增加,如果关联企业之间的交易存在虚假成分,或者其中一个企业出现经营困难的情况,可能会影响到整个市场的信心,从而导致市场风险增加。

2、法律风险

(1)合同风险:关联企业多贷款可能会导致合同风险增加,如果关联企业之间的交易存在虚假成分,或者其中一个企业出现违约行为,可能会导致合同纠纷,从而给交易各方带来法律风险。

(2)担保风险:关联企业多贷款可能会导致担保风险增加,如果关联企业之间的互相担保存在虚假成分,或者其中一个企业出现违约行为,可能会导致担保方承担连带赔偿责任,从而给担保方带来法律风险。

(3)税务风险:关联企业多贷款可能会导致税务风险增加,如果关联企业之间的交易存在虚假成分,或者其中一个企业出现偷税漏税的情况,可能会导致税务机关对整个关联企业群体进行调查和处罚,从而给交易各方带来税务风险。

3、信用风险

(1)个人信用风险:关联企业多贷款可能会导致个人信用风险增加,如果关联企业之间的交易存在虚假成分,或者其中一个企业出现违约行为,可能会影响到个人的信用状况,从而导致个人信用风险增加。

(2)企业信用风险:关联企业多贷款可能会导致企业信用风险增加,如果关联企业之间的交易存在虚假成分,或者其中一个企业出现违约行为,可能会影响到企业的信用状况,从而导致企业信用风险增加。

应对关联企业多贷款风险的策略

1、加强对关联企业的审查

在二手房交易中,中介机构应该加强对关联企业的审查,了解关联企业的经营状况、财务状况、信用状况等,确保关联企业的真实性和合法性。

2、加强对交易合同的审查

在二手房交易中,中介机构应该加强对交易合同的审查,确保交易合同的真实性、合法性和有效性,对于存在疑问的交易合同,中介机构应该及时与交易双方沟通,了解交易合同的具体情况,避免出现合同纠纷。

3、加强对贷款资金的监管

在二手房交易中,中介机构应该加强对贷款资金的监管,确保贷款资金的安全和合规使用,对于存在疑问的贷款资金,中介机构应该及时与银行沟通,了解贷款资金的具体情况,避免出现贷款资金被挪用的情况。

4、加强对交易风险的评估

在二手房交易中,中介机构应该加强对交易风险的评估,了解交易风险的具体情况,制定相应的风险应对策略,对于存在较高风险的交易,中介机构应该及时与交易双方沟通,建议交易双方采取相应的风险防范措施,避免出现交易风险。

5、加强对法律法规的学习

在二手房交易中,中介机构应该加强对法律法规的学习,了解相关法律法规的具体内容,确保交易行为的合法性和合规性,对于存在疑问的法律法规问题,中介机构应该及时与相关部门沟通,了解法律法规的具体情况,避免出现法律风险。

关联企业多贷款是二手房交易中常见的风险之一,可能会给交易各方带来诸多风险,包括金融风险、法律风险、信用风险等,作为一名二手房中介,了解并掌握这些风险对于保障交易的安全和顺利进行至关重要,在二手房交易中,中介机构应该加强对关联企业的审查,加强对交易合同的审查,加强对贷款资金的监管,加强对交易风险的评估,加强对法律法规的学习,制定相应的风险应对策略,确保交易行为的合法性和合规性,保障交易各方的合法权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。